気になる!住宅ローン金利の今後の見通しと備え

Replanが教える家づくりに必要な基本、あれこれ。

目次

住宅の取得を考えているほとんどの方は、住宅ローンの利用を前提に家づくりを考えていると思います。

そこで今回は、CFP(サーティファイド ファイナンシャルプランナー)の有田 宏さんに「今後の住宅ローン金利」について解説していただきます。

長期金利が事実上の利上げ。世界と日本の現状

世界的にインフレが進む今、それを抑止するために主要各国の中央銀行は政策金利を引き上げていて、アメリカでは2022年3月から3.75%も上昇しています(2022年11月末現在)。一方で日本はアメリカほどではないものの、暮らしの中で実感できるほど物価が上昇しています。それにより日銀は、2022年12月に長期金利の誘導幅を広げました。これは実質的には利上げを意味すると言えるでしょう。このまま物価の上昇が続けば、いずれは本格的な金融引き締めが行われたり、本命の政策金利である短期金利の引き上げに動いたりすることも十分に想定されます。

住宅ローン金利の動向に注意を払う

これから住宅取得を考えておられる方は、金利の動きを注視することが重要です。住宅ローンの適用金利は「全期間固定型」、一般的に半年ごとに金利が見直される「変動金利型」、3年、10年など一定期間金利が固定される「固定金利特約型」の3種類に大別されます。

ここで押さえておきたいのは、実際に適用されるのは申し込み時ではなく「実行時の金利」が原則ということ。特に「全期間固定型」を選ぶと、実行時の金利が完済まで続くので、金利の動向をふまえて検討したいところです。

住宅ローンの返済中に

適用金利が上がると起きること

住宅ローンの返済中に適用金利が上昇した場合、「全期間固定型」は影響はありませんが、返済途中で適用金利の見直しの機会がある「変動金利型」は大きな影響を受けます。見直し後の返済額や総返済額が増える可能性があるのです。

多くの契約では、5年間は返済額が同一です。適用金利が上がり続けると、返済額の中の利息の割合が増え、元金が減るスピードが落ちます。万が一適用金利が大幅に上昇すれば、元金が減らないだけでなく、利息も支払いきれないという事態も。借り入れ期間で完済できないとなると、原則として完済時に残額を一括支払いすることになります。

「固定金利特約型」もやはり少なからず影響を受けます。特約期間終了時に各タイプを選び直せますが、返済金はその時点の金利で再計算されます。金利が大幅に上がれば、返済金も大きく上昇します。

金利上昇への対応

以上のことを踏まえると、これから住宅ローンの返済計画を立てる方は、金利を高めに想定しておくのが無難でしょう。すでに「変動金利型」で借り入れている場合は、今の金利がかなり低いので、今後上昇する可能性が極めて高いです。返済金のほかに積み立てを行い、返済金の増加への備えや繰上償還の原資にできると理想的です。

「変動金利型」から「全期間固定型」に借り換えることもできますが、通常、「全期間固定型」は「変動金利型」よりも先に金利が上昇する傾向があり、「変動金利型」が上がりそうなタイミングですでにかなりの水準まで金利が高くなっていることも。損得を考えると判断が難しいところです。

住宅ローンを組む際には将来の金利上昇を前提にして、無理のない資金計画を立てることが何よりも大切です。

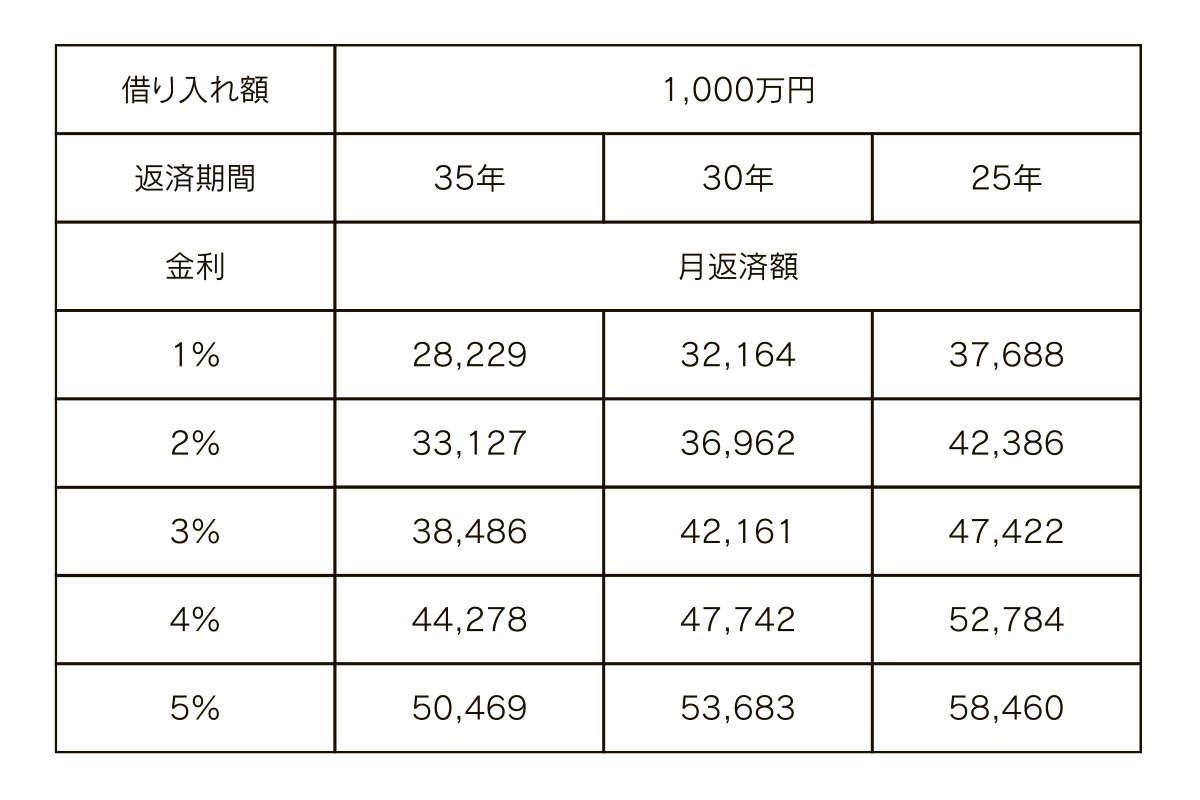

金利の違いによる月返済額

借り入れ額を1,000万円として、金利が1%から5%までの場合の月返済額を下記のとおり表にしました。借り入れ額が2,000万円の場合は2倍で計算してください。金利が上がるほど月々の返済額が増え、返済期間の長さによってトータルの返済額に大きな差が出ることが実感できるでしょう。

注2 金利は月利に変換して計算しています

注3 端数処理の関係で実際と違うことがあります

併せてこちらの記事もご覧ください↓

◎今話題の「50年住宅ローン」のメリットとデメリット

https://www.replan.ne.jp/articles/56556/

◎「住宅ローンの頭金」が用意できない場合の注意点

https://www.replan.ne.jp/articles/51164/

◎「長期優良住宅」の費用面での長期的メリットとは?

https://www.replan.ne.jp/articles/55075/

◎「ネット銀行の住宅ローン」のメリットとデメリット

https://www.replan.ne.jp/articles/51040/

- 有田 宏 Arita Hiroshi

- 北海道札幌市在住のCFP(サーティファイド ファイナンシャル プランナー)。NPO法人 北海道未来ネット代表理事。金融広報アドバイザー。専門分野は、投資や金融経済

https://www.21mirai.jp

Related articles関連記事