知っておきたい!増える自然災害に備える「火災保険」と「地震保険」

Replanが教える家づくりに必要な基本、あれこれ。

目次

近年は特に台風や集中豪雨、地震などの被害が多くなっています。災害の規模によっては、住宅や家財に大きな損害が出て、金銭面で大きな負担が発生することもあります。

そこで今回は、CFP(サーティファイド ファイナンシャルプランナー)の有田 宏さんに自然災害に備える「保険」について解説していただきます。

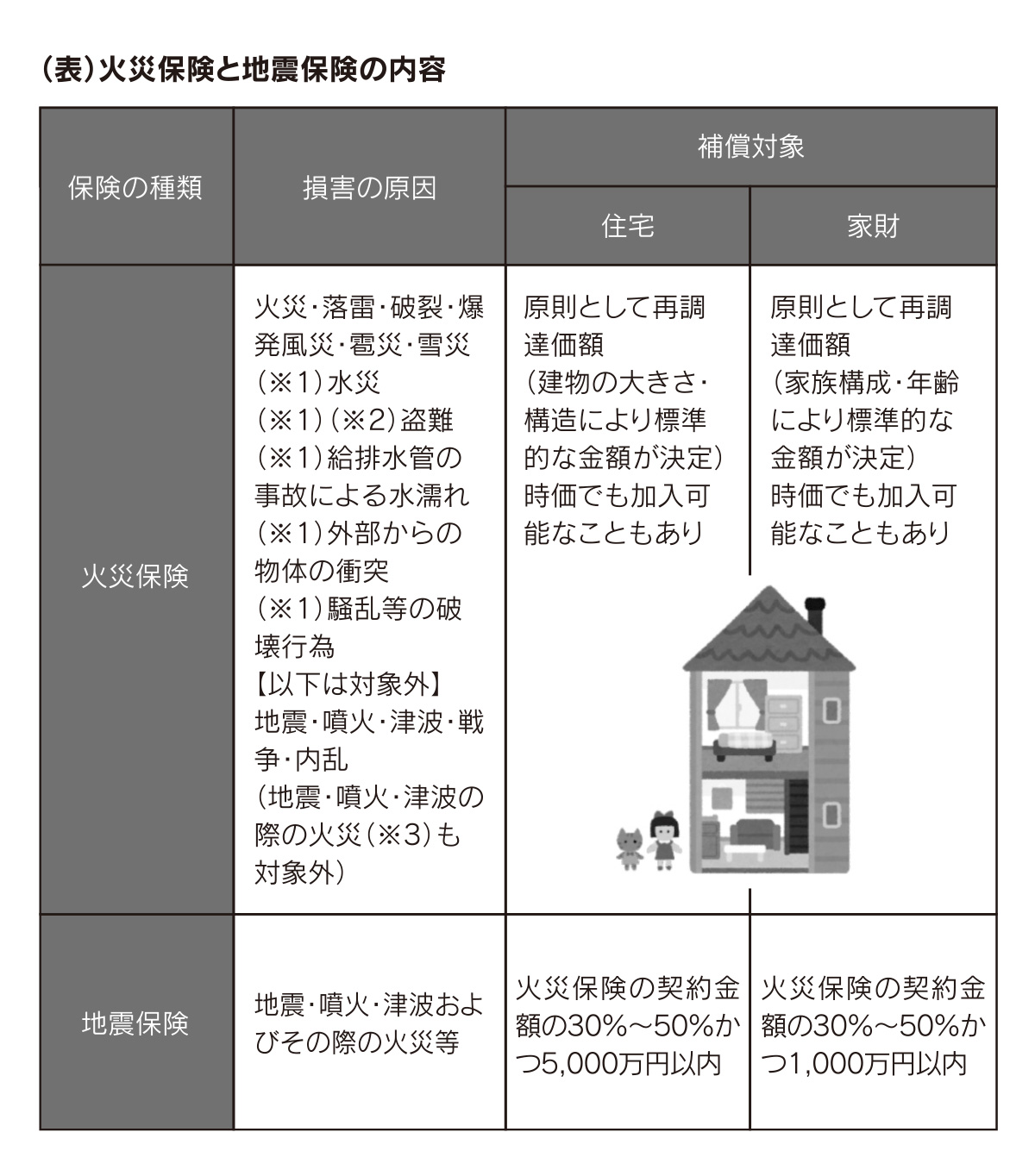

自然災害の多くは「火災保険」で対処できます。火災保険で保険金が支払われるケースは、火災だけに限りません。表のように、落雷や雪災など多くの災害が対象になります。自分の火災保険がどのタイプで、どこまで補償されるのか、あらかじめ契約内容を確認しておきましょう。

ただ、補償の範囲が広いとはいえ、地震、噴火、津波、およびその際の火災は、火災保険ではカバーされませんので、「地震保険」にも加入しておくと安心です。

火災保険の入り方

火災保険は対象が「住宅」と「家財」に分かれます。保険金額は再調達価額(同じ建物を建てるとしたら今いくら必要か)を基準とする保険会社が多数です。「住宅」は、大きさや構造によっておおよその金額が決まってきます。「家財」は、それぞれの物品の評価額から決めるのは困難なので、家族構成と年齢によりおおよその基準が設定されています。

一つの契約で「住宅」と「家財」の両方に加入することも、どちらか片方のみ加入することも可能です。住宅ローンを申し込んでいる場合、火災保険の加入は義務となっています。

先に触れたように、火災保険だけでは対応できない災害もあるので、地震保険にも加入しておくべきでしょう。なお地震保険は単独では加入できず、必ず火災保険とセットでの加入となります。地震保険の保険金額は火災保険の30%~50%の範囲内で、「住宅」では一戸当たり5,000万円以内、「家財」では1,000万円以内とされています。

火災保険の対象範囲

火災保険は、住宅本体だけではなく、門や塀、ガレージや物置、さらにはガレージや物置の中の家財も対象になります(自動車は自動車保険の範疇のため対象外)。現金も保険の対象ですが上限が20万円~30万円とされている例が多く、それを超えるタンス預金などは補償されません。

損害保険では自然劣化は対象外です。あくまで災害が原因でなければならず「屋根が傷んできたので火災保険で修理したい」では保険金は支払われません。また台風で隣家の屋根が飛んできて自宅が破損したなどのケースも、隣家に管理不備などの過失がなければ賠償請求はできず、ご自身が加入している火災保険で修理することになります。

なお地震保険の場合は火災保険のような細かい査定は行われず、全損・大半損・小半損・一部損に分類されて、それに応じた保険金が支払われます。

被災した際の対応方法

もし不幸にも被災した場合は、身の安全の確保が最優先ですが、可能であれば被災状況を写真に撮っておきましょう。保険会社や保険代理店への連絡時にそれを提出すれば、手続きがよりスムーズに運ぶことが多いです。

地震保険の保険金額は、最高でも火災保険の半額。保険金だけでは住宅の再築は困難ですが、大規模な水害や地震の場合、被災者生活再建支援制度により市町村を通じて支援金が支給される可能性もあります。

災害はいつやって来るか分かりません。特に地震はまったく予測不可能です。台風は多少予測できますが、上陸直前の申し込みは、保険会社が引き受けを拒むことも考えられますので、平常時に補償内容や保険金額などをしっかりと調べ、保険に加入し備えておくことが重要です。

併せてこちらの記事もご覧ください↓

◎住宅の火災保険料を安くするには?

https://www.replan.ne.jp/articles/48979/

- 有田 宏 Arita Hiroshi

- 北海道札幌市在住のCFP(サーティファイド ファイナンシャル プランナー)。NPO法人 北海道未来ネット代表理事。金融広報アドバイザー。専門分野は、投資や金融経済

https://www.21mirai.jp

Related articles関連記事