リノベーションのローン。しっかり学んで賢く使おう!

Replanが教える家づくりに必要な基本、あれこれ。

目次

先日の記事では、リノベーションのプロセスと各進行状況によって発生する費用について確認しましたが、リノベーションの費用は工事の内容や規模により千差万別。場合によっては新築よりもコスト高になるケースもあります。まとまった金額になるため、リノベーションでも新築と同じようにローンは組めます。

返済期間は数年から数十年まで借入額によってさまざまですが、ローンの返済はライフプランに関わる大きな出費。条件や特徴を押さえた上で、自分たちにふさわしい借入と返済計画を検討することが大切です。今回は、そんなリノベーションのローンについて説明します。シミュレーション資料も参考にしながら、自分に合うローンはどれか考えてみてくださいね。

2種類から選ぶ。「リフォームローン」と「一体型住宅ローン」

リノベーションの際のローンは、主に2種類から選べます。ひとつは「リフォームローン」。これはリフォーム・リノベーションに特化した住宅ローンで、多くは借入上限金額が500万円に設定されています。無担保の商品が多く、抵当権の設定が不要。住宅ローンに比べると書類もあまり煩雑ではなく、審査も通りやすいので、工事を早く進められます。一方で、住宅ローン金利に比べて金利は高めなので、借り入れはなるべく短期間で返済できる金額に押さえたほうがいいでしょう。

■「リフォームローン」は、こんな方におすすめ!

- 住宅ローンを完済した家を、リノベで快適にしたい

- 中古物件を買って1年。やっぱりいろいろ気になるからリノベしたい

- とにかく早く工事を始めたい

抵当権の設定とは?

借入をする際に、土地と建物に担保権を設定すること。万が一返済が滞ると、金融機関は担保になっていた家や土地を競売にかけて滞納分を回収します。

一方の「一体型住宅ローン」は、「住宅ローン」と「リフォームローン」が一体になった新しい住宅ローン。金利が低く、長い期間をかけて支払いができるので、無理のない返済計画が立てやすいのがメリットです。また、一般的には住宅ローンとリフォームローンを別々に組むよりも返済金額を減らすことができます。ただ、借入金額が大きく、団体信用生命保険への加入や抵当権設定も必要なため、申請には時間と労力を要します。

■一体型住宅ローンは、こんな方におすすめ!

- 中古住宅購入とリノベを同時にしたい

- 住宅ローン支払い中だけど、リノベがしたい

団体信用生命保険(団信)とは?

借入をした人が、万が一死亡したり、所定の高度な障害を負った場合にローンが弁済される生命保険。多くの金融機関で加入が義務付けられています。

住宅ローンの金利は3タイプ

住宅ローンで気になるのは、金利。総返済額に大きく関わってくるため、慎重に選ぶ必要があります。住宅ローンの金利には3つのタイプがあります。それぞれの特徴を踏まえて、自分たちに合ったタイプを見極め選びたいところです。

■固定期間選択型

金利や返済額が変わらない期間を自ら選ぶことができる。期間中は金利変動の影響を受けないので安心。設定期間が終了したら、改めて期間や金利タイプを選んで設定する。子どもの進学、夫婦の退職時期など、家族の将来のライフイベントの見通しが明確な人向きの金利タイプ。

■変動型

年に2回の金利の見直しで、金利変動の影響をダイレクトに受けるタイプ。低金利がメリットだが、変動によっては、返済額が膨らむ場合(最大で従前の1.25倍)もあるため、注意が必要。借入総額が少なめで、短期間で返済できそうな人や、近い将来収入増・支出減の見込みがある人におすすめの金利タイプ。

■全期間固定型

返済期間中ずっと、金利や返済額が変わらない金利タイプ。金利は高めに設定されるが、将来的な支出の見通しがつくので安心で、ライフプランを立てやすいのがメリット。住宅金融支援機構のフラット35もこのタイプに分類される。リスクを避けてゆっくり着実に返済したい人向き。

シミュレーションでイメージしてみよう

より具体的にイメージできるよう、利野辺さん家族(架空)を例にとってシミュレーションしてみましょう。想定したのは、持ち家をリフォームローンでリノベーションした場合と、中古マンションを一体型住宅ローンでリノベーションした場合の2ケース。それぞれの月々の返済額や合計支払額は、次のようになります。

◎利野辺さんご一家

家族構成:夫婦30代、子ども2人

年収:450万円

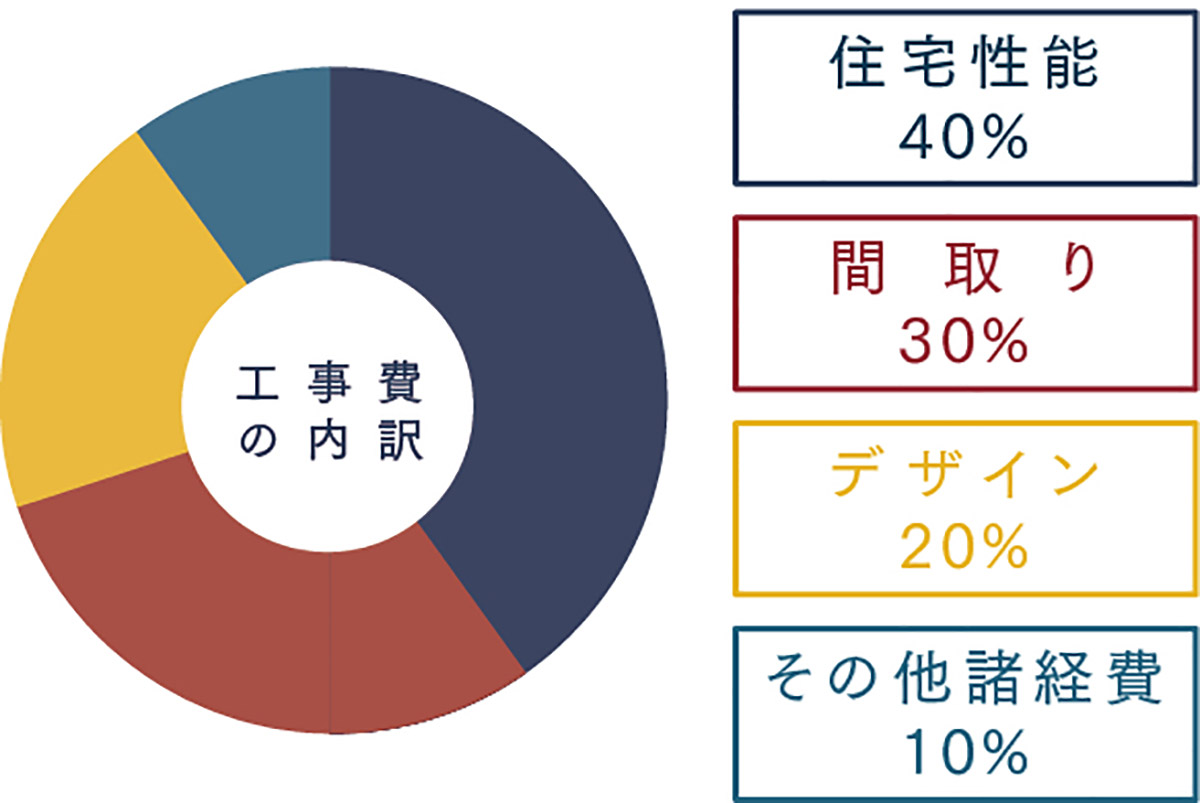

■持ち家リノベ×リフォームローン

・頭 金:なし

・工 事 費:500万円

・借 入:全額リフォームローン

・優先順位NO.1:寒い家はいやだから、住宅性能UPで快適に暮らしたい!

| 金利タイプ:全期間固定型 | |||

| 返済期間 | 5年 | 10年 | 15年 |

|

金利 |

4.550% | 4.550% | 5.200% |

|

月返済額 |

¥93,329 | ¥51,940 | ¥40,063 |

|

返済総額 |

¥5,599,696 | ¥6,232,688 | ¥7,211,079 |

|

団信 |

銀行負担 | ||

|

合計支払い額 |

¥5,599,696 | ¥6,232,688 | ¥7,211,079 |

|

※実態に合わせ、借り入れ期間により適用金利を変更 |

|||

| 金利タイプ:変動型 | |||

| 返済期間 | 5年 | 10年 | 15年 |

|

金利 |

2.500% | 2.500% | 2.500% |

|

月返済額 |

¥88,737 | ¥47,135 | ¥33,339 |

|

返済総額 |

金利により変動 | ||

|

団信 |

銀行負担 | ||

|

合計支払い額 |

金利により変動 | ||

リフォームローンの場合は、融資手数料、保証料、登記費用は不要となります。借り入れ金額の総額によっては、変動型の金利タイプを選択して、短期間で返済し終えた方が、返済総額を少なく抑えられることもあります。自身のライフプランを考え、いつどんな出費が予測されるかを踏まえて金利タイプを選びましょう。

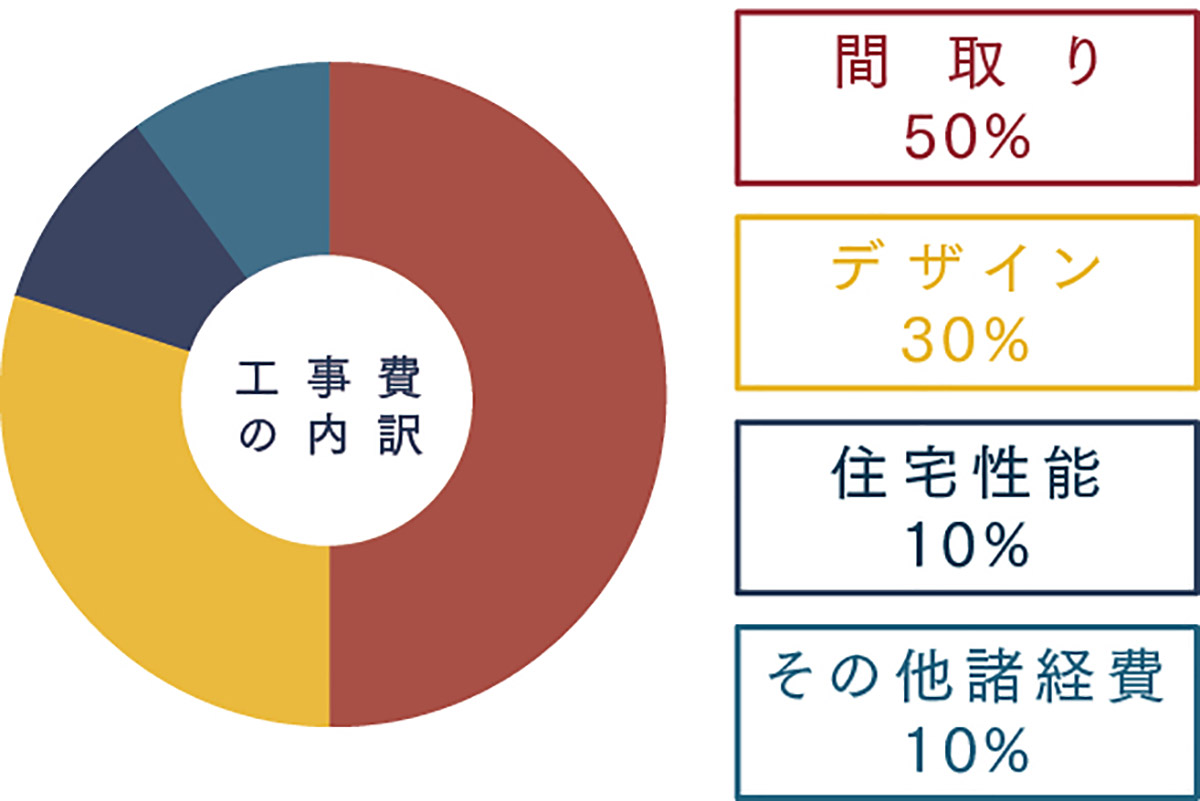

■中古マンションリノベ×一体型住宅ローン

・頭 金:200万円

・工 事 費:800万円

・借 入:1800万円を一体型住宅ローン

・優先順位NO.1:間取りを使いやすくして、カフェみたいな部屋にしたい!

| 金利タイプ:全期間固定型 | |||

| 返済期間 | 20年 | 25年 | 30年 |

|

金利 |

1.200% | 1.200% | 1.200% |

|

月返済額 |

¥84,397 | ¥69,479 | ¥59,564 |

|

返済総額 |

¥20,255,137 | ¥20,843,553 | ¥21,442,638 |

|

団信 |

銀行負担 | ||

|

融資手数料 |

¥32,400 | ¥32,400 | ¥32,400 |

|

保証料 |

¥600,000 | ¥700,000 | ¥800,000 |

|

登記費用 |

¥100,000 | ¥100,000 | ¥100,000 |

|

合計支払い額 |

¥20,987,537 | ¥21,675,953 | ¥22,375,038 |

|

※固定金利1.2%(元利均等方式)で試算 |

|||

一体型住宅ローンは、リフォームローンより総額が大きくなる分、返済期間も長期になります。月給の手取りをベースに、「いくらなら、この先数十年間無理なく返済できるか」をきちんと考えて、見通しを立てましょう。ちなみに民間の金融機関の保証料は、借り入れをした人の属性(職業、年齢など)で大きく変動することもあります。

今は、新型コロナウィルスの影響で、住宅ローンの金利の見極めが難しくなっています。また現在ローンを返済中の方々のために、「フラット35」を提供する住宅金融支援機構は返済期間を最長15年間延長、銀行も返済条件の変更にかかる手数料を無料にするなど、金融機関が対応に動き出しています。

思い描いたリノベの実現はもちろん大切ですが、ローン限度額ギリギリまで借りて、後々の暮らしがつらくなっては元も子もありません。今回の新型コロナウィルスのような、予測できない事態や入院など突然の出費に備えたお金を確保しつつ、可能な限り多く頭金を入れて返済の負担を軽減したほうがいいでしょう。さまざまな選択肢のあるリノベーションのローン。しっかり調べて、賢く使いたいですね。

監修・取材協力:有田 宏(CFP®)

(文/Replan編集部)

こちらも併せてご覧ください↓↓

・家づくりをスムーズに。リノベーションの進め方と費用の基本

Replan東北 vol.68

\ 2020年4月21日(火)発売 /

東北内の主な書店やコンビニのほか、

Replanの販売ページやamazon等オンラインでもご購入いただけます。Replan北海道 vol.128

\ 2020年3月28日(土)発売 /

北海道内の主な書店やコンビニのほか、

Replanの販売ページやamazon、fujisanマガジン等

オンラインでもご購入いただけます。

Related articles関連記事