FPが教える!住宅取得資金の「贈与」に関する税金と注意点

Replanが教える家づくりに必要な基本、あれこれ。

目次

新築やリノベーションに際し、祖父母や両親からの生前贈与を資金の一部に見込んでいる方もいらっしゃるでしょう。建築費が高騰する今、家族の資金援助は大きな助けとなります。

そこで今回は、住宅取得資金の「贈与」に関する税金と注意点についてCFPの有田 宏さんに教えていただきます。

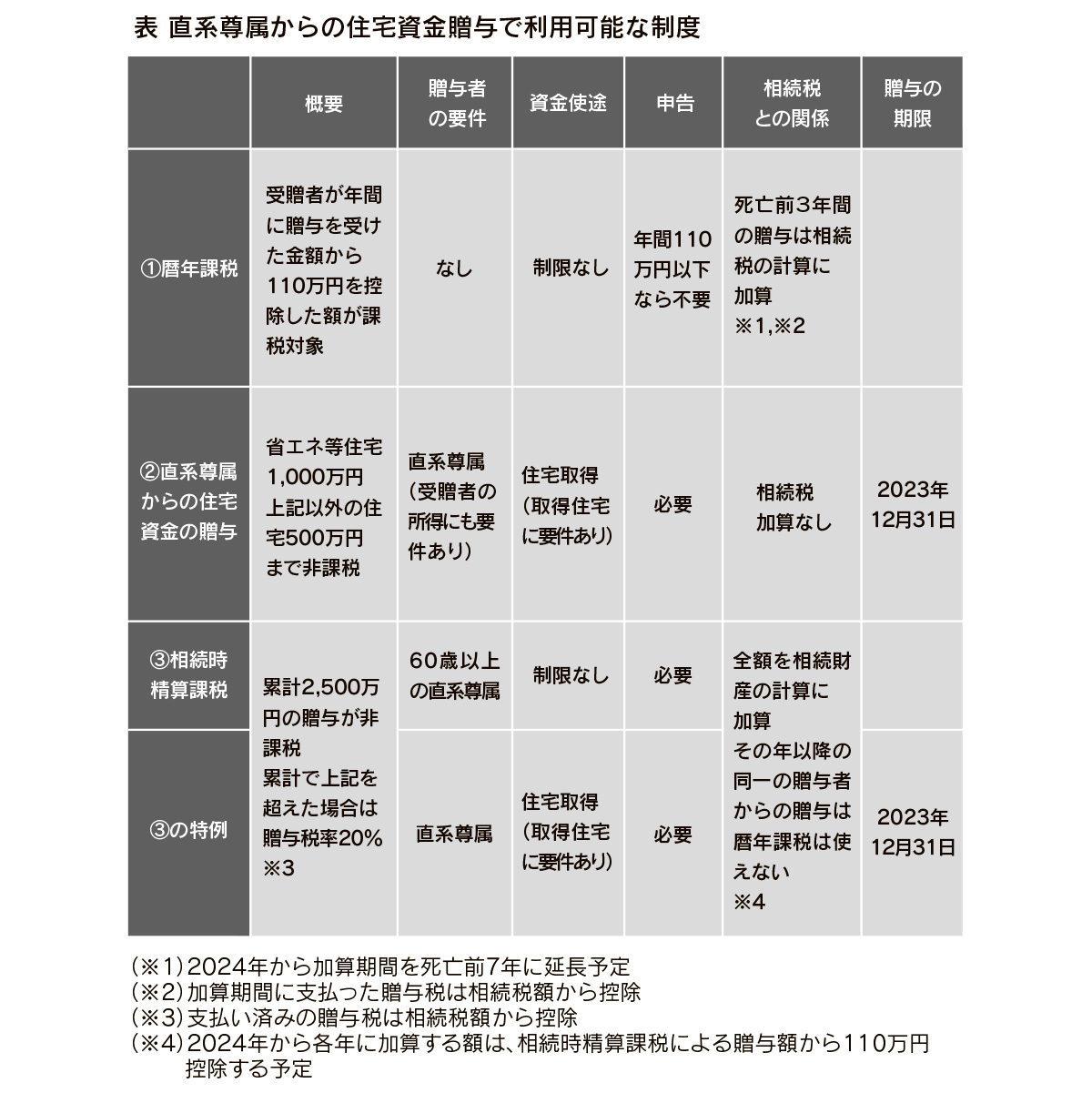

子世帯にとっては建築費の負担軽減、親世帯にとっては相続税の節税対策として、上手に活用したいのが「贈与」に関する制度です。いくつかの選択肢がありますが、それぞれに条件がありますので、メリットとデメリットを天秤にかけて判断する必要があります。概要をまとめた下記の表と併せてお読みください。

住宅取得資金の「贈与」で使える制度

① 暦年課税(れきねんかぜい)

1年間に贈与を受けた財産の合計額が110万円以下の場合、贈与税はかからず、申告も不要という制度です。ただし、控除額を超える部分には贈与税がかかります。住宅所得資金など高額の贈与の場合、贈与税額も大きくなります。

② 直系尊属からの住宅資金の贈与(住宅取得等資金に係る贈与税の非課税措置)

2023年現在、直系尊属(両親・祖父母・養父母)から贈与を受ける場合、一定以上の省エネ性能を有する、またはバリアフリー要件を満たす住宅は1,000万円、それ以外は500万円までが非課税となります(2023年12月31日までに贈与、かつ原則2024年3月15日までに居住)。

取得する住宅には床面積(40㎡以上240㎡以下)や建築年(原則として昭和57年以降)等の条件があります。また受贈者は、贈与を受ける年の所得が2,000万円以下(取得する住宅が40㎡以上50㎡未満は1,000万円以下)である必要があります。

③ 相続時精算課税の特例

60歳以上の直系尊属からの贈与の場合、相続時精算課税を選択すると、それ以降の同一人からの贈与を累計で2,500万円まで非課税にできます。ただ、その年以降、同一人からの贈与に暦年課税を使うことはできなくなります。

また2,500万円を超えた場合は、一律20%の贈与税がかかります。贈与者が死亡した場合、相続税は相続財産に相続時精算課税で贈与された金額を加えて計算されます。

ただし、相続時精算課税の使い道が「受贈者の住宅取得」の場合、「60歳以上」という贈与者の年齢条件がなくなります。取得する住宅は、床面積が40㎡以上、建築年が原則として昭和57年以降という条件があります。これも、②と同様に2023年12月31日までの贈与に適用される法令です。なお、直系尊属からの「住宅資金贈与」と「相続時精算課税」は併用可能です。

身内のトラブルを避けるため

相続人の「公平感」に注意と配慮を

贈与に関する税制の活用では、期限や申告のタイミングなどの条件に注意する必要があります。そしてさらに重要なのが、「相続人の公平さ」です。生前贈与は、相続人の公平性の観点から、法定相続分の計算では「特別受益」として調整されることになっています。

遺言書や遺産分割協議ですべての相続人が納得すれば良いのですが、そこに不公平感があると相続人の間での不和やトラブルの原因にもなり得ます。住宅取得資金の贈与に関する制度を利用する際には、兄弟姉妹・親族間の公平感を十分に検討することが大前提となります。

併せてこちらの記事もご覧ください↓

FPが教える!リノベーションで使える税制優遇制度と補助制度 | リノベーション

FPが教える!「土地の評価方法」とは? | お金の話 | 家づくりの基本

FPが教える!変動金利の「5年ルール」・「125%ルール」とは? | お金の話

- 有田 宏 Arita Hiroshi

- 北海道札幌市在住のCFP(サーティファイド ファイナンシャル プランナー)。NPO法人 北海道未来ネット代表理事。金融広報アドバイザー。専門分野は、投資や金融経済

https://www.21mirai.jp

Related articles関連記事