家を建てた後もお金はかかる!備えておきたい「維持費」とは?

Replanが教える家づくりに必要な基本、あれこれ。

目次

家を建てる前にも何かとお金が必要ですが、家を建てた後も住宅ローンの支払いをはじめ、さまざまなお金がかかります。そこで今回は、住宅取得後の維持費として必要になる税金や保険料、修繕費について、CFP(サーティファイド ファイナンシャルプランナー)の有田 宏さんにご説明いただきましょう。なお今回のお話は、木造戸建て住宅を前提としています。

家を所有するということは、長く安心して暮らしていくためにお金や手間をかけて維持していくということです。念願のマイホームで気持ちよく暮らすために、家づくりでは、建てた後のことまで含めた資金計画がとても大切です。ここでは木造の戸建て住宅を購入した場合、どなたにも当てはまる3つの費用について見ていきます。

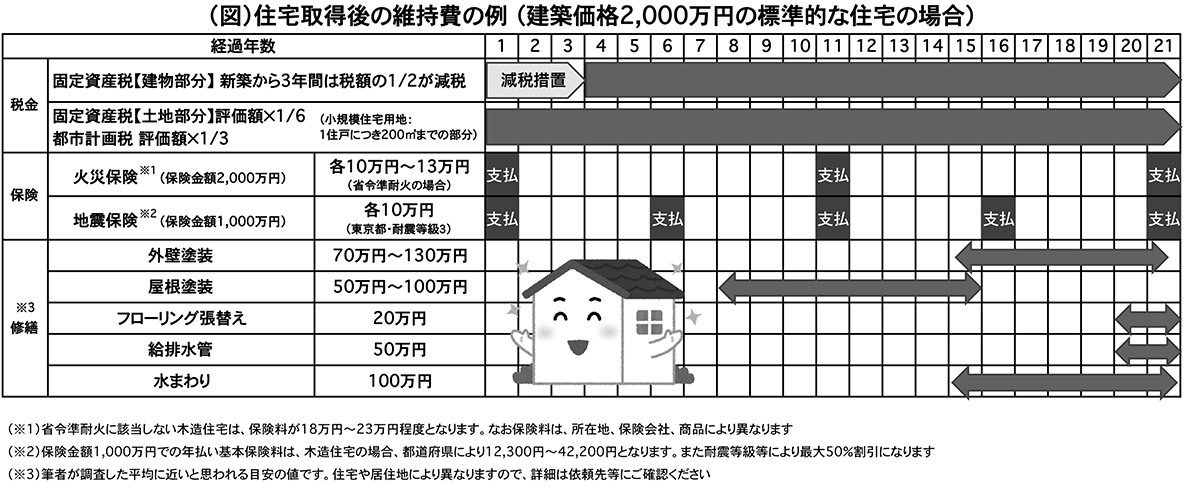

1. 固定資産税・都市計画税

固定資産税とは、家や土地を所有している人が毎年支払うことになっている地方税です。現状では令和4年3月31日までに新築された住宅に対しては減額措置が適用されて、3年間は固定資産税額の1/2が減額となります。また3階建て以上の中高層耐火住宅や、認定長期優良住宅だと、適用期間が5〜7年間と長くなります。

土地に対しては固定資産税(※住宅用地で住宅1戸につき200㎡までの面積)が評価額×1/6、都市計画税が評価額×1/3となります。土地は建物がある限り永続的に減税対象となりますが、建物は減額措置の期間を終えると税額が増えるので、備えと心構えが必要です。

2. 火災保険・地震保険

住宅ローンを利用する場合は、火災保険への加入が義務付けられていますが、たとえローンがなくても火災保険は、備えとして加入しておくべきでしょう。保険会社や補償範囲などによりさまざまではありますが、住宅ローン利用の方は火災保険料を10年一括で納めることが多く、その保険料は10~13万円程度が標準的でしょう(省令準耐火等住宅の場合)。

また地震保険もぜひ加入しておきたいところ。地震保険は年払いも可能で、一括払いは最長で5年です。5年一括の保険料は地域により大きく異なり、その幅は6~16万円ほどです。さらに耐震等級等によって最大50%割引になることもあります。

3. 修繕費

マンションは管理組合で修繕費を積み立てますが、戸建て住宅では自前で工面しなければなりません。主な修繕の必要時期と金額の概算は、下の図を参考にしてください。

修繕費を抑えるためには日常のお手入れが大事で、家づくりでは設計段階で手入れや点検のしやすさを考慮することも、先々の役に立ちます。税金と違って修繕は義務ではありません。しかし長く快適な暮らしのために不可欠ですし、家を売却する際には売却価額にも影響が出ますので、修繕費は計画的に確保しておくことが大切です。高齢者向けのバリアフリー工事の際には、介護保険の適用についても確認してみましょう。

また長期優良住宅や耐震等級など住宅の性能を高めることで、税金や保険料が安くなる側面もあります。住宅性能については、建築後に相談しても対応が難しく、コストアップにつながることもあるので、プランニング段階で依頼先の担当者としっかり打ち合わせしておくことが重要です。

併せてこちらの記事もご覧ください↓

建ててから必要!な、メンテナンス・修繕へのお金の備え方

- 有田 宏 Arita Hiroshi

- 北海道札幌市在住のCFP(サーティファイド ファイナンシャル プランナー)。NPO法人 北海道未来ネット代表理事。金融広報アドバイザー。専門分野は、投資や金融経済

https://www.21mirai.jp

Related articles関連記事