FPが教える!「土地の評価方法」とは?

Replanが教える家づくりに必要な基本、あれこれ。

目次

家づくりでは、土地の購入が前提になるケースも多いですが、そこで気になるのが「その土地の価格が妥当かどうか」です。そこで今回は、土地の主な評価方法について、CFPの有田 宏さんに教えていただきます。

土地取引の適正な価額の指標とは?

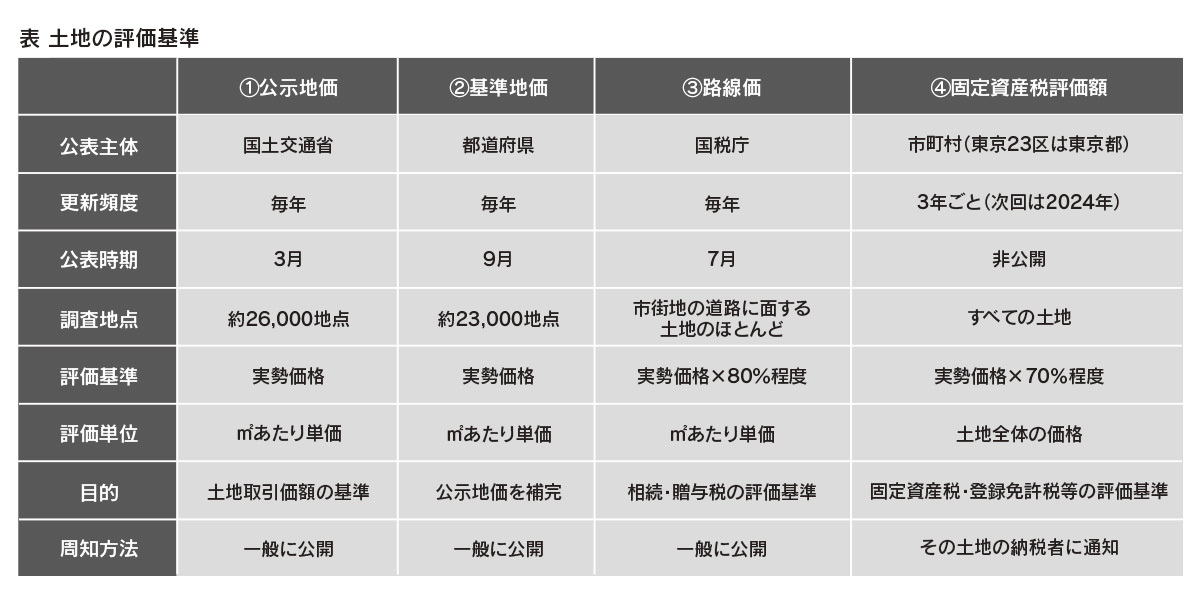

国土交通省では、土地取引の適正な価額の指標として「公示地価」、それを補完するものとして各都道府県が「基準地価」を公表しています。

また国税庁では、相続税・贈与税の計算基準として「路線価」、固定資産税の基準として各市町村が算定する「固定資産税評価額」があります。「路線価」と「固定資産税評価額」はあくまで税金の計算に使うものなので、実勢価格(実際の取り引きが成立する価格)とは一致しません。

ただ「公示地価」や「基準地価」は指標地点が限定されているため、これらで算出が難しい土地は、路線価等から価格の目安を計算することが可能です。詳しくは下の土地の評価基準の表をご覧ください。

「公示地価」「基準地価」で適正価格を調べる

目的の土地が「公示地価」や「基準地価」に指定されている例はまずありえないので、できるだけ近隣の基準となる地価を参照します。

その際、家を建てるためであれば、用途が「宅地」の地点と比較しましょう。住宅地と商業地では、近隣であっても地価が大きく異なる場合があるからです。そして、「公示地価」や「基準地価」に指定されている土地から、目的の土地までの距離や利便性などを考えて、価格の目安を調整します。

なお、公示地価等は「整形地」としての価格です。購入目的の土地が旗竿地、傾斜地など「変形地(不整形地)」の場合は価格を補正する必要がありますが、一般的には整形地よりも変形地のほうが価格が安いです。

「路線価」から適正価額を推定する

「路線価」は、市街地のほとんどの道路に面している土地に単価が設けられています。ただこれは相続税等の計算根拠となる基準であって、実勢価額の80%程度を参考に設定されています。そのため「路線価」から見出だせるのは、あくまで推定値です。

実勢価格の推定値は、「路線価÷0.8」で計算できますが、こちらも「整形地」としての価格で、「変形地(不整形地)」の場合は一定の補正が必要です。具体的な手法は、国税庁のホームページで公開されています。

「固定資産税評価額」から適正価額を推定する

「固定資産税評価額」は㎡あたりの単価ではなく、土地全体の価格です。「路線価」に載っていないような郊外の土地でもこの評価額は出されているので、役立つ場面も多いでしょう。

なお「固定資産税評価額」は実勢価格の代用とされる「公示価格」の70%程度とされ、「固定資産税評価額÷0.7」でおおよその実勢価格を求められます。土地全体の評価なので、変形地の補正も原則不要です。

ただし注意点もあります。まず「固定資産税評価額」は土地の所有者のみに通知され、公には非公開です。またこれは3年ごとの更新なので、3年間で土地の評価額が大きく変化すると、実勢価格との乖離も大きくなり得ます。

基本的に土地の値段は「需要と供給」で決まります。需要が多い土地は目安よりも高い価格になり、買い手が付きにくい土地は価格を大きく下げることも。一概には判断しにくいですが、気になる土地を見つけたら、目安としてこの4つを調べてみてはいかがでしょうか。

併せてこちらの記事もご覧ください↓

家のかたちや間取りに影響大!土地探しのコツや方法 | 家づくりの進め方

「土地を先に取得した場合」の住宅ローンの組み方と注意点とは? | お金の話

土地を買う前に要チェック!もしもに備える「ハザードマップ」

- 有田 宏 Arita Hiroshi

- 北海道札幌市在住のCFP(サーティファイド ファイナンシャル プランナー)。NPO法人 北海道未来ネット代表理事。金融広報アドバイザー。専門分野は、投資や金融経済

https://www.21mirai.jp

Related articles関連記事