建ててから必要!な、メンテナンス・修繕へのお金の備え方

Replanが教える家づくりに必要な基本、あれこれ。

目次

とっても現実的な話になりますが、念願のマイホームでの生活の始まりは、ローン返済の始まり。しかも「固定資産税」など家を持ったからこそ発生する費用もあります。さらに長い目で見たときに必要になるのが、「メンテナンスや修繕」のための費用です。そこで今回は、マイホームを取得してから後に必要になる修繕への備え方について考えていきましょう。

新築当初に多めに積み立て。

将来に備える

家の修繕費用の捻出方法としては、リフォームローンがあります。しかし修繕したいタイミングで住宅ローンが残っていると、返済額が増えて家計の負担が大きくなるので、できるだけ事前に少しずつ積み立てておきたいところです。

ではどのくらい積み立てればいいのか?というと、一般には月1~3万円程度と考えられています。とはいえ、お子さんがいれば学費のことも考えなければなりませんし、毎月1~3万円を長期にわたって確実に積み立てるというのは簡単ではありません。

そこでできるだけ無理なく積み立てるために有効なのが、「新築当初に多めに修繕資金を積み立てる」方法。新築直後は、建物の固定資産税が大幅に減額されたり、住宅ローン控除があったりと、税金やローンの負担が少なくなる場合があります(表1 一般住宅)。

そこで浮いたお金をメンテナンスや修繕の資金として余分に積み立てれば、税やローンの負担減の措置が解消されたあとも、無理なく修繕資金の積み立てを続けていくことができます。

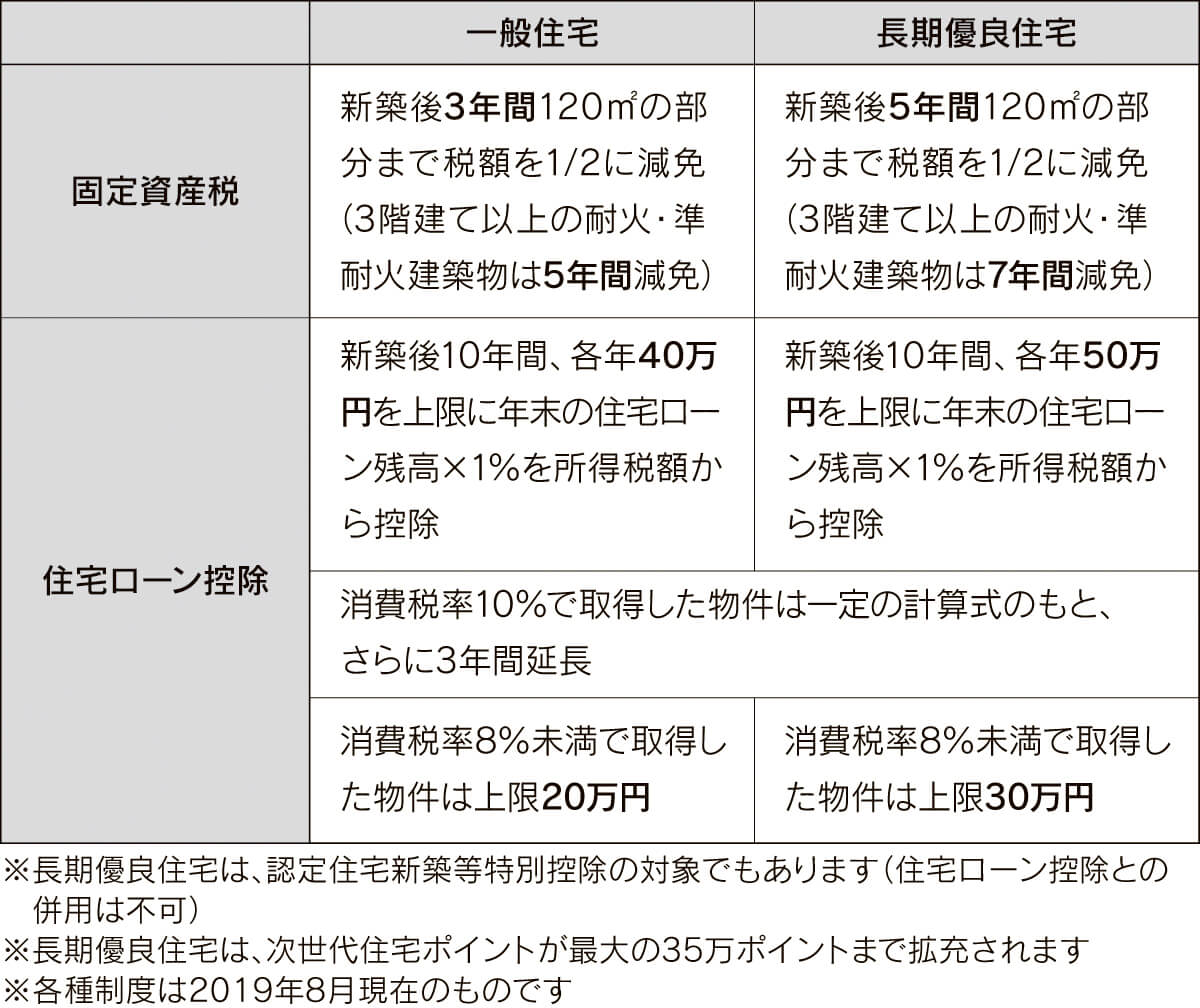

■表1:一般住宅と長期優良住宅の減税措置

固定資産税は、一般住宅では3年間、長期優良住宅では5年間、120㎡までの税額が1/2に減免。住宅ローンは10年間(消費税10%で購入した住宅は13年間)、最高で50万円所得税額から控除されるケースがある

耐久性を考えた設計・素材選びで、

家づくりの計画時から将来に備える

「将来のメンテナンスや修繕費用そのものを低く抑えたい」と考えるなら、家づくりの計画時から耐久性やメンテナンスのしやすさを考えた住宅を設計することも効果的です。長期優良住宅に認定されれば、各種税金の減税幅も大きくなります(上記表1 長期優良住宅)。

またそのようなことに配慮した住宅は、省エネルギー性・耐震性・耐久性・バリアフリー性などで一定の基準を満たした住宅が対象となるフラット35Sに該当する可能性も高いので、トータルで支払う住宅ローンの金額も抑えられるかもしれません(表2)。

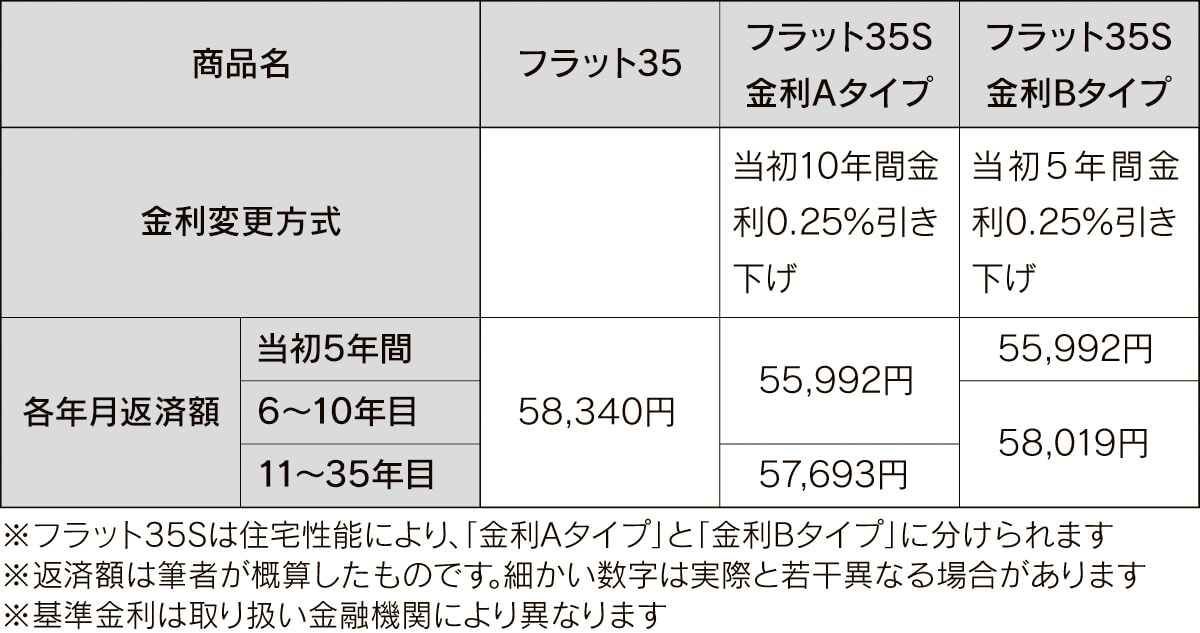

■表2:フラット35とフラット35Sの返済額の比較

<借入額2,000万円、ボーナス返済なし、基準金利1.2%の場合>

フラット35Sが適用されると、当初10年間または5年間、金利が0.25%引き下げられ、フラット35よりもさらに総返済額を抑えることができる。

将来的な必要性に備えることで、より永く安心してマイホームで暮らしていくことができます。さまざまな側面から家づくりを考えて、費用を上手にやりくりしてくださいね。

家づくりのお金の話についてもっと知る!こちらの記事にも注目

◎今話題の「50年住宅ローン」のメリットとデメリット | お金の話

https://www.replan.ne.jp/articles/56556/

◎「住宅ローンの頭金」が用意できない場合の注意点 | お金の話

https://www.replan.ne.jp/articles/51164/

◎「長期優良住宅」の費用面での長期的メリットとは? | お金の話

https://www.replan.ne.jp/articles/55075/

◎「ネット銀行の住宅ローン」のメリットとデメリット | お金の話

https://www.replan.ne.jp/articles/51040/

◎住宅の火災保険料を安くするには? | お金の話

https://www.replan.ne.jp/articles/48979/

(文/Replan編集部)

- 有田 宏 Arita Hiroshi

- 北海道札幌市在住のCFP(サーティファイド ファイナンシャル プランナー)。NPO法人 北海道未来ネット代表理事。金融広報アドバイザー。専門分野は、投資や金融経済

https://www.21mirai.jp

Related articles関連記事