住宅ローンでは、自己資金があると安心!の3つのワケ

Replanが教える家づくりに必要な基本、あれこれ。

目次

住宅ローンを組む場合はよく「自己資金があると安心」といわれます。でもそれは何故なのでしょうか?意外と曖昧なその理由について、今回は、CFP(サーティファイド ファイナンシャルプランナー)の有田宏さんに、自己資金の必要性についてお話していただきましょう。

住宅ローンを組むのに自己資金は必須ではありませんし、自己資金がなくても家を手に入れることはできます。それどころか、住宅取得に必要な諸費用までローンでまかなえることもあります。しかし、私は家づくりに備えて自己資金を用意することをお勧めしています。それには次の3つの理由があります。

1. 住宅ローンの審査が厳しくなる

自己資金がないと、その分借入額が多くなります。当然、月々の返済額も増えるため、住宅ローンの審査は厳しくなります。特に家計の状況が審査基準のボーダーライン上にある場合は、「自己資金がないのに住宅を購入して大丈夫?」「今までの家計管理はどうなっていたのか?」など、心象的にもマイナスのイメージを持たれかねません…。

2. 金利が高くなることがある

住宅ローンの金利にも影響が出ることがあります。例えば、住宅金融支援機構の「フラット35」では、借入額が住宅取得額の9割を超える場合は金利が割高になります。また自己資金の有無は保証料率に影響することもあります。

3. 将来、住み替えのハードルが上がる可能性がある

住み替えが発生した場合に制約を受けることもあります。例えば、住宅購入後に「移住」を決めたとしましょう。その際には家の売却も選択肢の一つになります。しかし、それにはローンの完済が原則。住宅の売却価格は、購入価格よりもだいぶ下がります。反面、ローン残高の減少はごくわずか。一般的な元利均等償還の場合、借り入れ当初は返済金のうち利息に回る部分が多く、元金の返済に充てられる部分が少ないからです。

金利が高いほど、この傾向は強まります。家の売却代金でローンを完済できれば問題ありませんが、売却代金がローン残高に満たないと、不足分は自己資金で融通する必要が出てきます。自己資金が十分でなければ、現実的に売却は難しいでしょう。

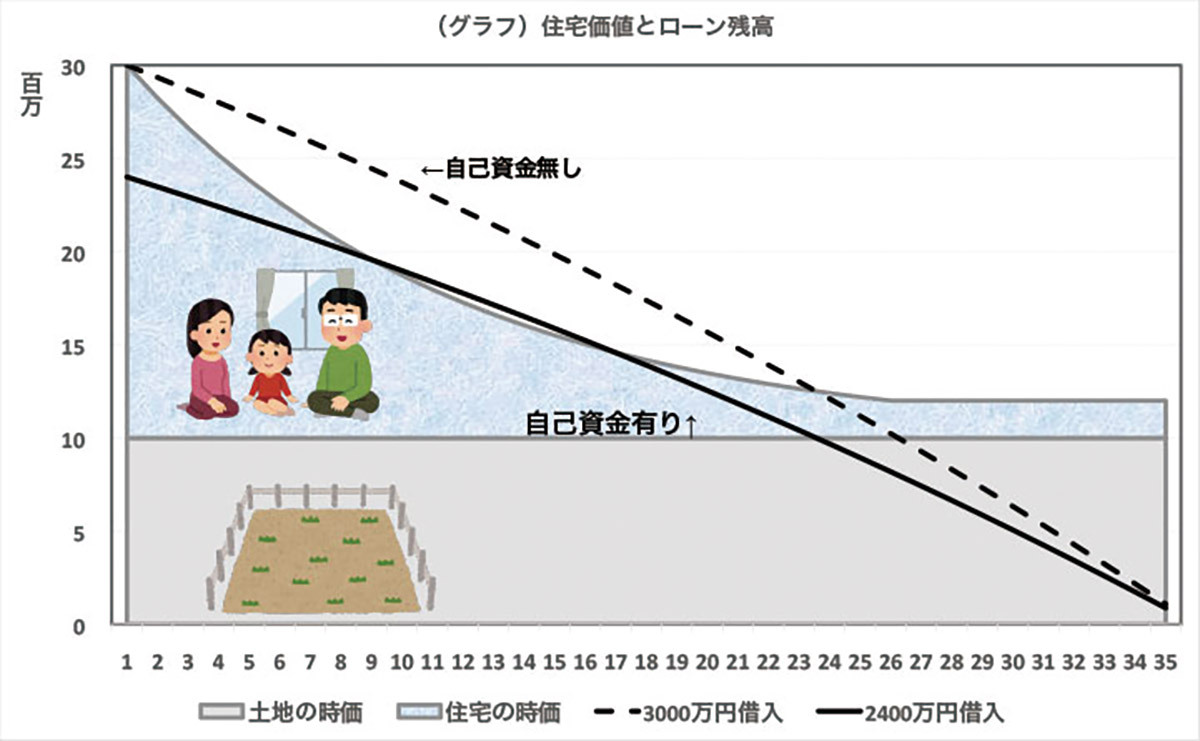

下のグラフは、住宅(土地含む)の時価と、「自己資金あり」と「自己資金なし」のローン残高の推移予測を表しています。試算によると、自己資金がある場合は住宅の時価をローン残高が上回るのは9〜15年目で、その超過額はわずかです。一方で自己資金がない場合、借り入れ当初〜22年目までローン残高が住宅時価を上回ります。将来、住み替えの可能性がある方は特に、自己資金を入れておくと対応の選択肢が広がります。

自己資金がない場合は、持ち出し資金の準備をしておいたり、余裕ができたら繰り上げ償還でローン残高を早めに減らしておいたりと備えておくことが望ましいでしょう。

※グラフの数値は以下の条件で筆者が計算

・取得価額の内訳/住宅:2,000万円、土地:1,000万円

(土地・住宅とも購入後の地価・再調達価格の変動はないものとする)

・自己資金あり/取得価額3,000万円のうち、2,400万円を借入

・自己資金なし/取得価額3,000万円全額を借入

・住宅の減価割合/償却期間25年、残存価格200万円の定率法で計算

(税法上は住宅の減価償却は定額法が原則だが、実勢に合わせて定率法で計算)

・ローンの内容/返済期間35年・金利1.50%・全期間固定金利・元利均等償還(ボーナス返済なし)

※グラフの数値は以下の条件で筆者が計算

※グラフの数値は以下の条件で筆者が計算併せてこちらの記事もご覧ください↓

今話題の「50年住宅ローン」のメリットとデメリット | お金の話

「住宅ローンの頭金」が用意できない場合の注意点 | お金の話

「ネット銀行の住宅ローン」のメリットとデメリット | お金の話

- 有田 宏 Arita Hiroshi

- 北海道札幌市在住のCFP(サーティファイド ファイナンシャル プランナー)。NPO法人 北海道未来ネット代表理事。金融広報アドバイザー。専門分野は、投資や金融経済

https://www.21mirai.jp

Related articles関連記事