「土地を先に取得した場合」の住宅ローンの組み方と注意点とは?

Replanが教える家づくりに必要な基本、あれこれ。

目次

戸建て住宅を新築する際、土地を先に購入し、時間をおいて家づくりを始めるケースもあるでしょう。その場合、住宅ローンの組み方が土地の購入と家の建築を同時に行う場合と異なります。

そこで今回は、CFP(サーティファイド ファイナンシャルプランナー)の有田 宏さんに土地を先に購入する際のローン事情についてご説明いただきましょう。

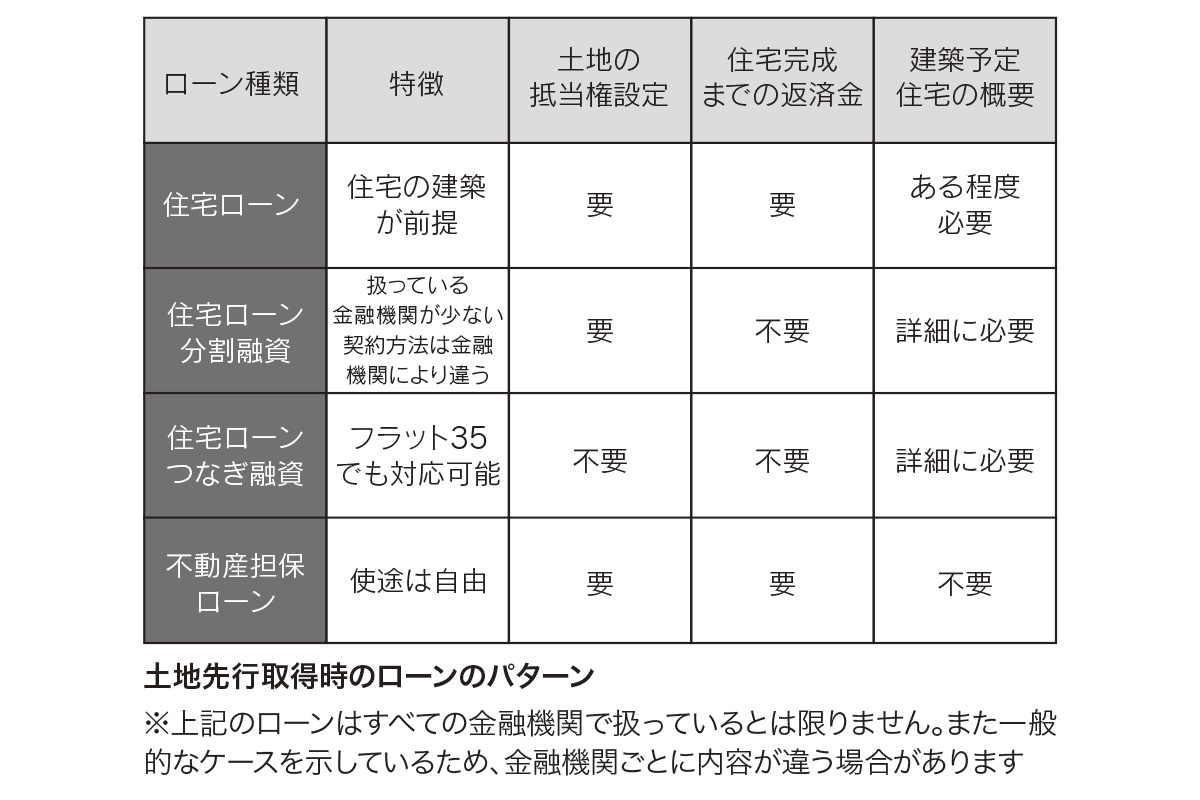

土地を先に取得した場合に利用できるローンの種類は以下のようなものがあります。

1.住宅ローン

住宅ローンの目的はあくまでも「住宅の取得」。土地購入だけでは原則として対象とはなりません。ただし、将来住宅を購入するための土地であれば住宅ローンを利用できる可能性がありますが、金融機関により「土地を取得して一定期間内に住宅を新築する」「住宅の概要がほぼ決まっている」などクリアすべき諸条件はさまざまです。住宅建設時に改めてローン契約を結びますが、その際は再審査となります。

また住宅新築時のローンは、土地資金を借りている金融機関以外とも契約できますが、その場合は土地と住宅のローンを一本化することが求められます。

2.住宅ローン分割融資

土地資金と建物資金を一括にして住宅ローンを組み、土地購入時に融資の一部を分割して受け取るものです。扱っている金融機関は少ないのですが、住宅建設時に新たにローンを申し込む必要がなく、手続きの手間を軽減できます。ただし申し込み時点で、住宅の細かな詳細を決めておく必要があります。

3.住宅ローンつなぎ融資

通常の住宅ローンで融資が実行されるのは、あくまでも住宅が完成したとき。これは建築のための土地を先に購入したい場合に、その資金を住宅とは別の融資として実行するものですが、住宅の詳細な計画をもとに住宅ローンの本審査を通過している必要があります。

つなぎ融資は一般に無担保で最終的な住宅ローン実行資金で完済され、それまでの返済金も不要です(ただし毎月利息のみ支払う金融機関もあります)。フラット35に対応している取り扱い会社もあります。

4.不動産担保ローン

住宅の建築時期や概要などが未定だと、住宅ローンが使えないことも。その場合の選択肢のひとつが、資金使途が自由な不動産担保ローンです。通常は住宅ローンに比べて金利が高くなります。これも住宅ローンと同様に抵当権の設定が必要で、住宅新築時には住宅ローンとの一本化を求められます。

5.フラット35

フラット35は、土地だけの融資には対応していません。しかし会社によっては住宅ローンつなぎ融資が可能なところもあります。土地資金を別の金融機関のローン等で都合した場合でも、フラット35申込日の前々年の4月1日以降の購入であれば、土地資金も対象になります。

住宅の竣工日から過去2年以内に取得した土地についても一定の条件を満たせば、住宅ローン控除の対象になります。また、直系尊属からの住宅取得資金の贈与については、土地の取得にも適用可能です。ただし贈与を受けた年の翌年の3月15日までに住宅を新築しなければ、減税措置を受けることができないのでご注意ください。

自己資金で土地を購入しない限りは、土地取得と家の新築を同時に進めるのが経済的であり、効率的です。さまざまな事情で土地を先行して取得する場合には、なるべく先々を見通し、綿密な計画を立てて家づくりを進めることが望まれます。

併せてこちらの記事もご覧ください↓

FPが教える!「土地の評価方法」とは? | お金の話 | 家づくりの基本

家のかたちや間取りに影響大!土地探しのコツや方法 | 家づくりの進め方

- 有田 宏 Arita Hiroshi

- 北海道札幌市在住のCFP(サーティファイド ファイナンシャル プランナー)。NPO法人 北海道未来ネット代表理事。金融広報アドバイザー。専門分野は、投資や金融経済

https://www.21mirai.jp

Related articles関連記事

![購入検討中の物件の擁壁から水がしみ出ています[NPO住宅110番]](https://www.replan.ne.jp/wp-content/uploads/2019/04/35a3d1966757825f7d444ecb87230d80.jpg)