知っておきたい!資材費高騰や金利上昇への備え

Replanが教える家づくりに必要な基本、あれこれ。

目次

コロナ禍が続き世界情勢も不安定ではありますが、世界的にはインフレが進んでいます。そしてインフレを抑えるために、金利も上昇の兆しを見せています。これから住宅の取得を検討している方や、すでに家づくりを進めている方にとって、物価と金利の上昇は資金計画の面で心配の種になるでしょう。

そこで今回は、CFP(サーティファイド ファイナンシャルプランナー)の有田 宏さんに資材費の高騰や金利上昇への備えについて解説していただきます。

契約書をよく読んで

資材価格の高騰に備える

注文住宅の建築は、民法上請負契約に該当します。いったん契約を結ぶと、当事者は好き勝手に請負金額を変更することはできません。ただこれは「金額変更をまったく認めない」ということでもありません。

国土交通省の中央建設業審議会の請負契約ひな形では、発注者又は受注者が相手方に請負金額の変更を求めることができるケースの一つとして、「契約期間内に予期することのできない法令の制定、若しくは改廃又は経済事情の激変等によって、請負代金額が明らかに適当でないと認められるとき」と定めています。

ポイントは「予期することのできない」という文言です。予期することが困難なほど社会状況が一変し、資材価格が高騰したときなどは、請負金額の変更もありうる、という解釈もできます。このような事態に対処するために、次のことを考えておきましょう。

- 契約前に契約書をよく読んでおく。契約後、請負金額の変更ができる場合は、その条件を確認

- 請負金額増加により、ローン借入額も増額となる場合、基本的には再審査となる

- 前記の事態に対処するためにも、余裕を持った資金計画を

住宅ローン実行前まで

金利タイプを慎重に検討

住宅ローンは大きく分けて「変動金利型」と「固定金利型」に分類されます。ここしばらくは「固定金利型」よりも「変動金利型」のほうが金利が低い状況が続いていることもあり、多くの人が「変動金利型」を選ぶ傾向にあります。ただ、今後の金利の上昇度合いによっては、返済額が想定以上になることも考えられます。

「固定金利型」は、急激な金利上昇でも返済額が変わらないという安心感がポイントです。ただ「変動金利型」より金利が高く、その動きの予想がしにくいことが選択を難しくしています。

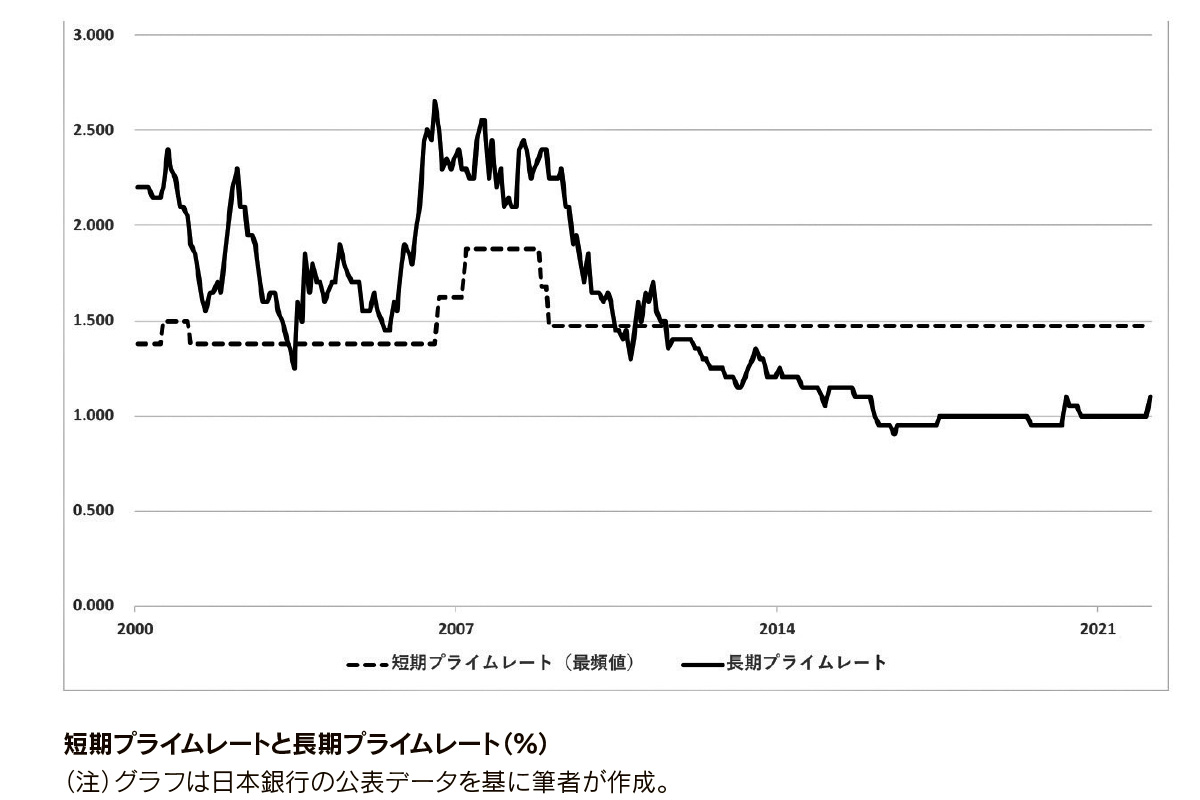

参考までに変動金利型の金利のもとになる「短期プライムレート※1」と、長期固定型のもとになる「長期プライムレート」の趨勢を示すグラフ(表)を紹介します。短期プライムレートは変動が少ない一方、長期プライムレートは頻繁に上下していて、固定金利の動きの予想の難しさを表しています。

※1プライムレート…最優遇の貸出金利のこと

住宅ローンは申し込み時ではなく「融資実行時の金利」が適用されます。申し込みから実行までは、数ヵ月から半年以上の期間を要するため、その間に社会情勢が変わることも。ローンの実行前なら金利タイプは変更できることもあるので、日本銀行の金融政策や国債の長期利回りの動きを注視して、慎重に判断したいところです。

併せてこちらの記事もご覧ください↓

今話題の「50年住宅ローン」のメリットとデメリット | お金の話

「住宅ローンの頭金」が用意できない場合の注意点 | お金の話

「長期優良住宅」の費用面での長期的メリットとは? | お金の話

「ネット銀行の住宅ローン」のメリットとデメリット | お金の話

住宅の火災保険料を安くするには? | お金の話

- 有田 宏 Arita Hiroshi

- 北海道札幌市在住のCFP(サーティファイド ファイナンシャル プランナー)。NPO法人 北海道未来ネット代表理事。金融広報アドバイザー。専門分野は、投資や金融経済

https://www.21mirai.jp

Related articles関連記事