知っておきたい!コンパクトな家の税金と住宅ローン

Replanが教える家づくりに必要な基本、あれこれ。

目次

標準的な住宅より小さな住宅は「コンパクト住宅」「狭小住宅」と呼ばれますが、明確な定義があるわけではありません。一般には戸建て住宅の場合「床面積が100㎡未満の住宅」を指していることが多く、特に土地に制約のある都市部でよく見られます。

そこで今回は、CFP(サーティファイド ファイナンシャルプランナー)の有田 宏さんにコンパクトな家の税金と住宅ローンについて解説していただきます。

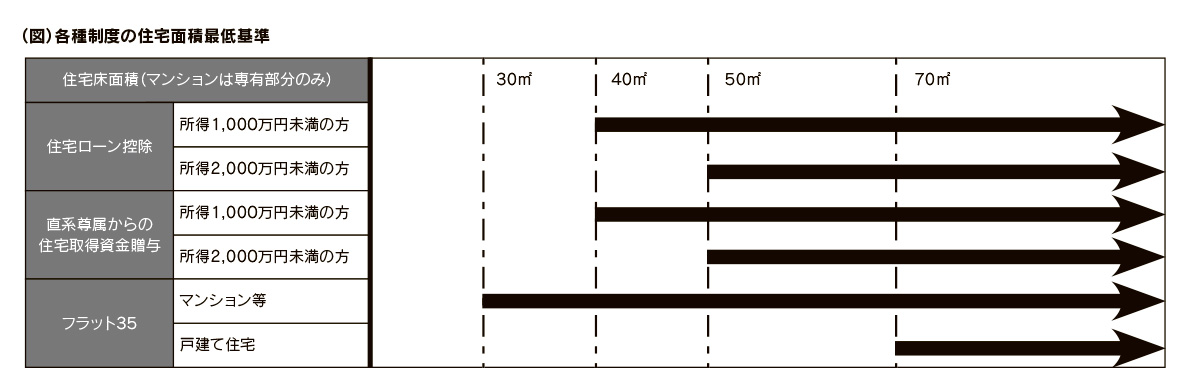

押さえておきたい「住宅面積最低基準」

「優良な住宅を供給する」という国としての方針により、税金の面で各種の優遇措置や住宅ローン審査の条件として「住宅面積最低基準」が設定されている例が多くあります。下の図にまとめましたので、参考にご確認ください。

「税金」について

■住宅ローン控除

「住宅ローン控除」を受けるためには、最低でも床面積が40㎡以上であることが条件です。ただし50㎡以上では控除を受ける年の所得が2,000万円以下になる所得制限が、50㎡未満だと1,000万円以下に引き下げになります。

さらに、今年度改正された住宅ローン控除(2025年までの時限措置)では、40㎡以上50㎡未満の場合、2024年12月31日までに建築確認を取得する必要があります。

■住宅取得資金の贈与

直系尊属からの「住宅取得資金の贈与」に係る優遇措置は、取得する住宅の床面積が40㎡以上240㎡未満で、こちらもコンパクトさが問題になることは少ないでしょう。住宅ローン控除と同様、住宅の床面積が40㎡以上50㎡未満の場合は、受贈者の所得要件が2,000万円以下から1,000万円以下に引き下げになります。

■固定資産税・都市計画税の減免措置

固定資産税・都市計画税の住宅用地としての減免措置の対象になる土地の面積の上限は、住宅の床面積の10倍までとされます。もし住宅の床面積が70㎡なら、土地の面積は700㎡まで対象となり、課税固定資産税評価額が1/6(都市計画税では1/3)に圧縮されます。これもほとんどの場合、問題にはならないでしょう。ただし、相続税の小規模宅地の減税措置を受けられる住宅用地の広さは、家の面積に関わらず330㎡とされています。

「フラット35」について

■融資対象の戸建ての最低床面積は70㎡以上

住宅金融支援機構の「フラット35」では、融資対象の住宅床面積の最低基準があり、マンションは30㎡以上、戸建て住宅では70㎡以上とされます。床面積の最低基準が税金と比べて広めですので、フラット35の利用を想定するなら「70㎡」という数字は頭に入れておきたいところです。

その他の民間の住宅ローンでは、明確に住宅の床面積の最低基準を例示している例は少ないですが、極端に狭小な住宅は売却しづらい物件として、担保価値を低く評価したり、担保不適格物件として審査が厳しくなることもあります。特に容積率等により、標準規模の住宅の建築が困難な狭い土地だと、担保不適格物件とされる可能性も考慮しておきましょう。

コンパクト住宅は極端に狭小でない限り、税金面で不利益を被ることは少ないです。しかし住宅ローンの審査では、影響がないとは言い切れません。家づくりの際には、税金や住宅ローンについても、事前によく知っておくことが大切です。

併せてこちらの記事もご覧ください↓

今話題の「50年住宅ローン」のメリットとデメリット | お金の話

「住宅ローンの頭金」が用意できない場合の注意点 | お金の話

「ネット銀行の住宅ローン」のメリットとデメリット | お金の話

知っておきたい!今後の金利動向と住宅ローン控除の緊急措置 | お金の話

住宅ローンでは、自己資金があると安心!の3つのワケ | お金の話

「土地を先に取得した場合」の住宅ローンの組み方と注意点とは? | お金の話

- 有田 宏 Arita Hiroshi

- 北海道札幌市在住のCFP(サーティファイド ファイナンシャル プランナー)。NPO法人 北海道未来ネット代表理事。金融広報アドバイザー。専門分野は、投資や金融経済

https://www.21mirai.jp

Related articles関連記事