vol.49 住宅ローンを理解しよう

さらなる省エネ・省CO₂が住宅の重要なテーマとなる寒冷地。 本企画は、独自の視点から住宅性能研究の最前線を開いている、東京大学の気鋭の研究者・前 真之准教授に、「いごこちの科学」をテーマに、住まいの快適性能について解き明かしていただきます。 シーズン1に続く第2弾として2015年からは、それまでの連載の発展形「いごこちの科学 NEXT ハウス」としてリニューアル。 「北海道・寒冷地の住宅実例から考える室内環境について」をテーマに、断熱、開口部、蓄熱など、さまざまな視点から寒冷地における室内環境の改善ポイントを解説しています。

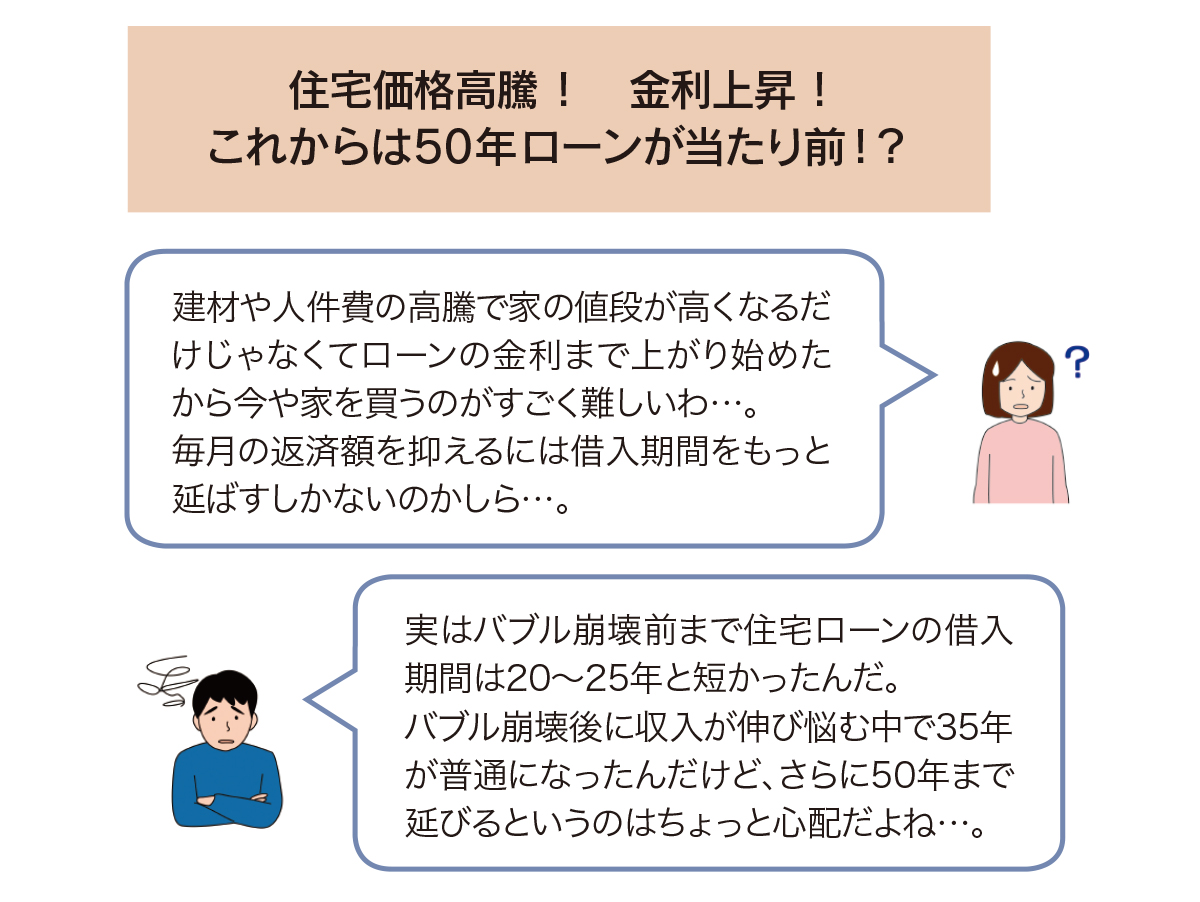

民間銀行が主役に 借入期間も35年に

その後、「民間にできることは民間に」という小泉改革の影響で、住宅ローンの担い手は民間の銀行に。住宅金融公庫は住宅金融支援機構に衣替えし、「フラット35」など全期間固定金利型を銀行に提供する裏方に回ることになりました。しかし、8割以上のローンはより低金利の変動型。競争が激化してネット銀行の中には0.5%の超低金利を提供するところも出てきました。長引く景気低迷で伸び悩む収入で家を買うために、借入期間も延びて35年が当たり前になりました。

借入期間がさらに延びる

さらに2009年からは、借入期間が50年まで延長された全期間固定金利型「フラット50」が登場しました。同年には、100年使用できる耐震性・耐久性・省エネ性を標ぼうする「長期優良住宅」が登場しており、建物の長寿命化に合わせてローンのさらなる長期化が始まります。昨今の住宅価格高騰と金利上昇に合わせて、変動金利型でも50年ローンが標準になりつつあるのが現状です。

50年の超長期ローン 将来のリスクは大丈夫?

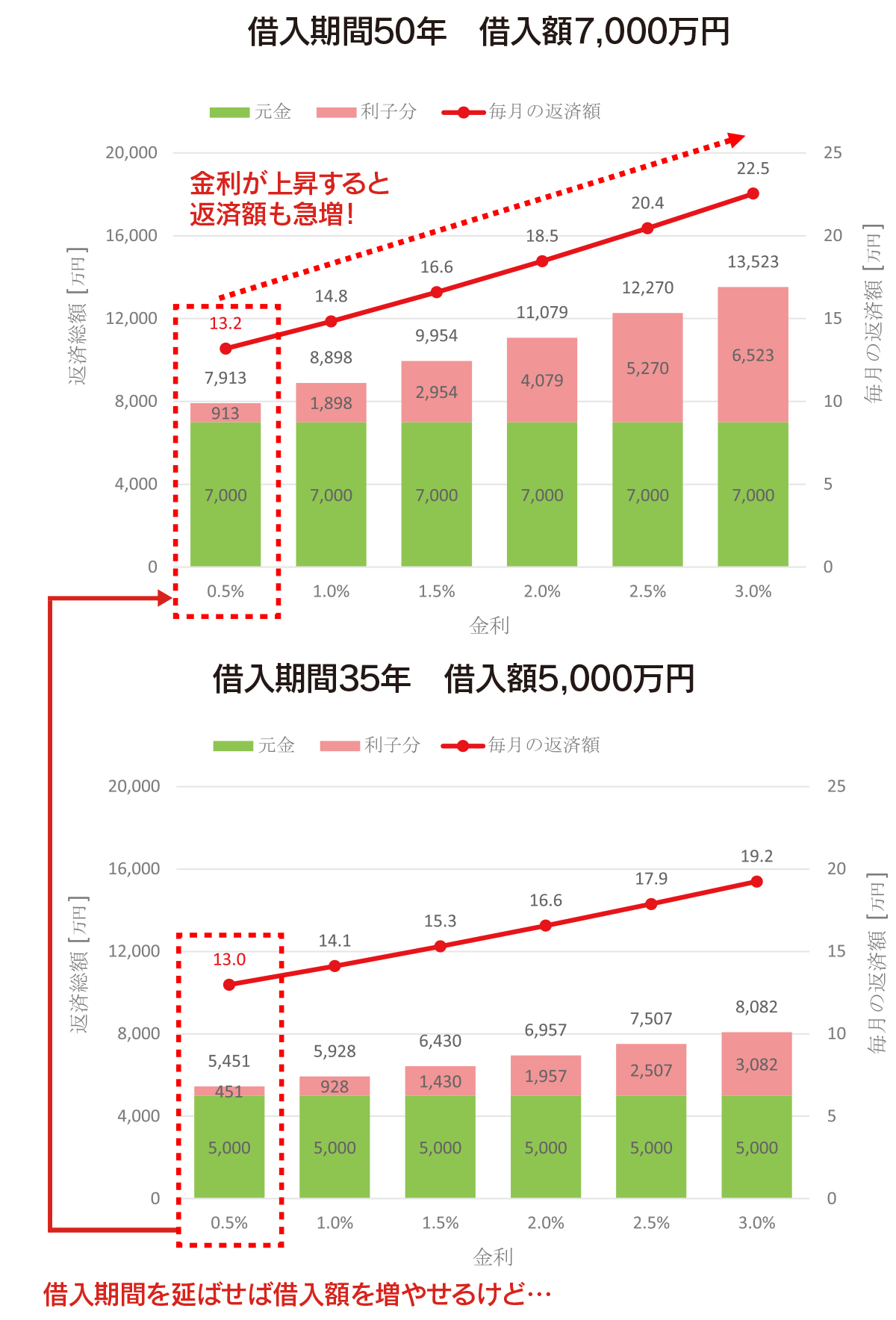

前述のとおり、借入期間はバブル崩壊前は20~25年だったものが、デフレ期は35年に延びました。さらに50年まで延長となると、人生の大半をローン返済に充てることになります。そのリスクを確認してみましょう(図4)。

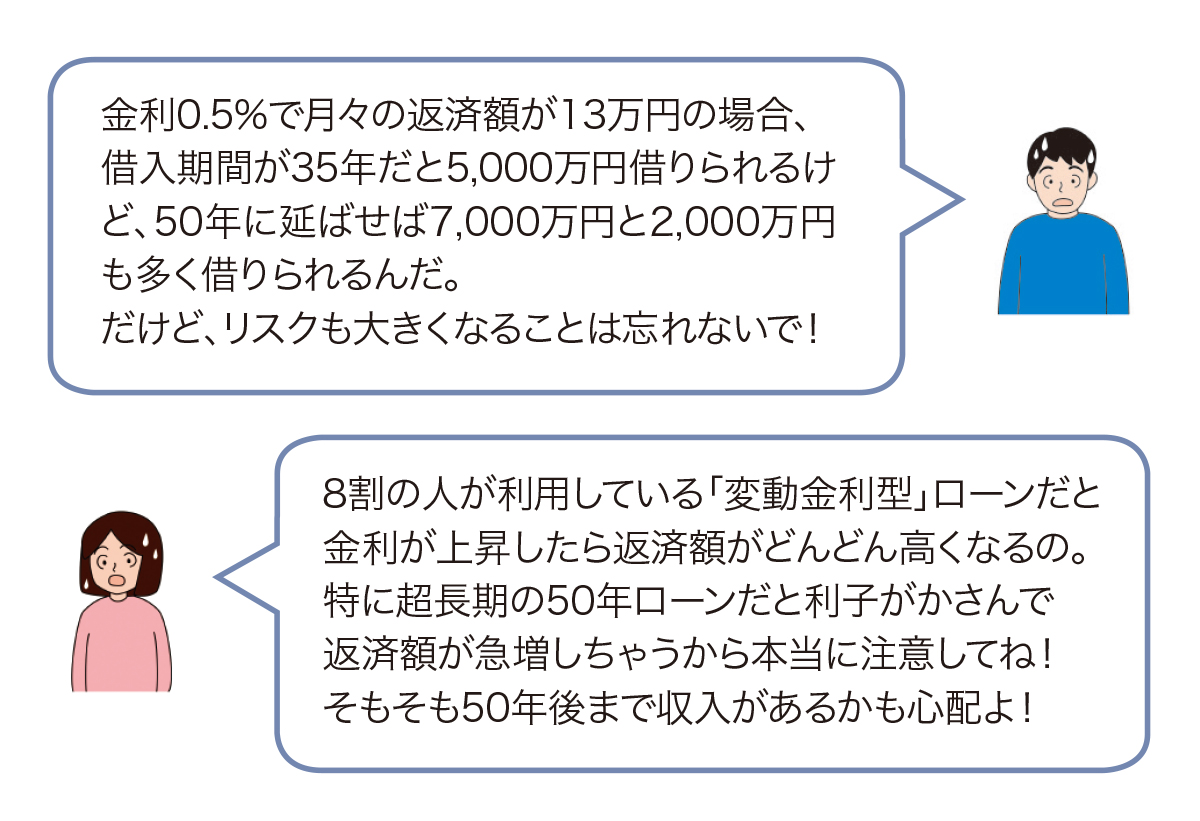

毎月の返済額が13万円の場合、借入期間35年で金利が0.5%なら5,000万円を借り入れることができます。この借入期間を50年に延長すれば、ほぼ同額の返済額で7,000万円と、2,000万円も多く借りることができます。

これなら昨今の高騰する家にも手が届くと、喜んでばかりもいられません。借入金額が増えて借入期間も延びているのですから、金利が上がった場合に毎月の返済額は急上昇することになります。もし金利が3.0%まで上昇すれば、毎月の返済額は22.5万円と7割もアップ。返済総額に占める利子分も、元金とほぼ同額にまで膨らんでしまうのです。

50年も先の未来を正確に予測することは不可能です。一方でかつてバブル崩壊後に多くの人が住宅ローン返済が滞り苦しんだことも事実です。変動金利型で借入期間が延びるリスクは、いま一度よく考えた方がよさそうです。

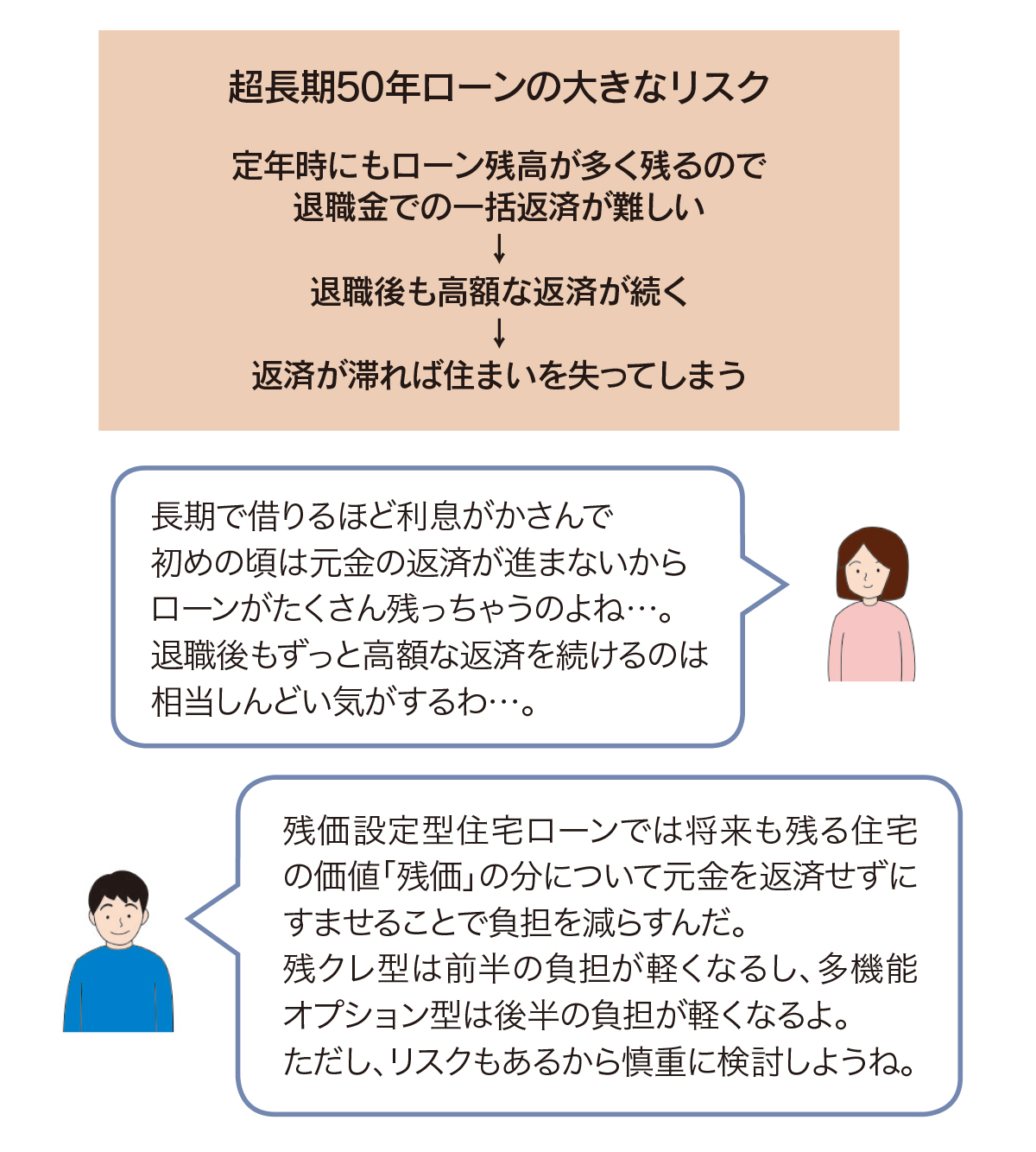

80歳まで続くローン返済 退職後に家はどうする?

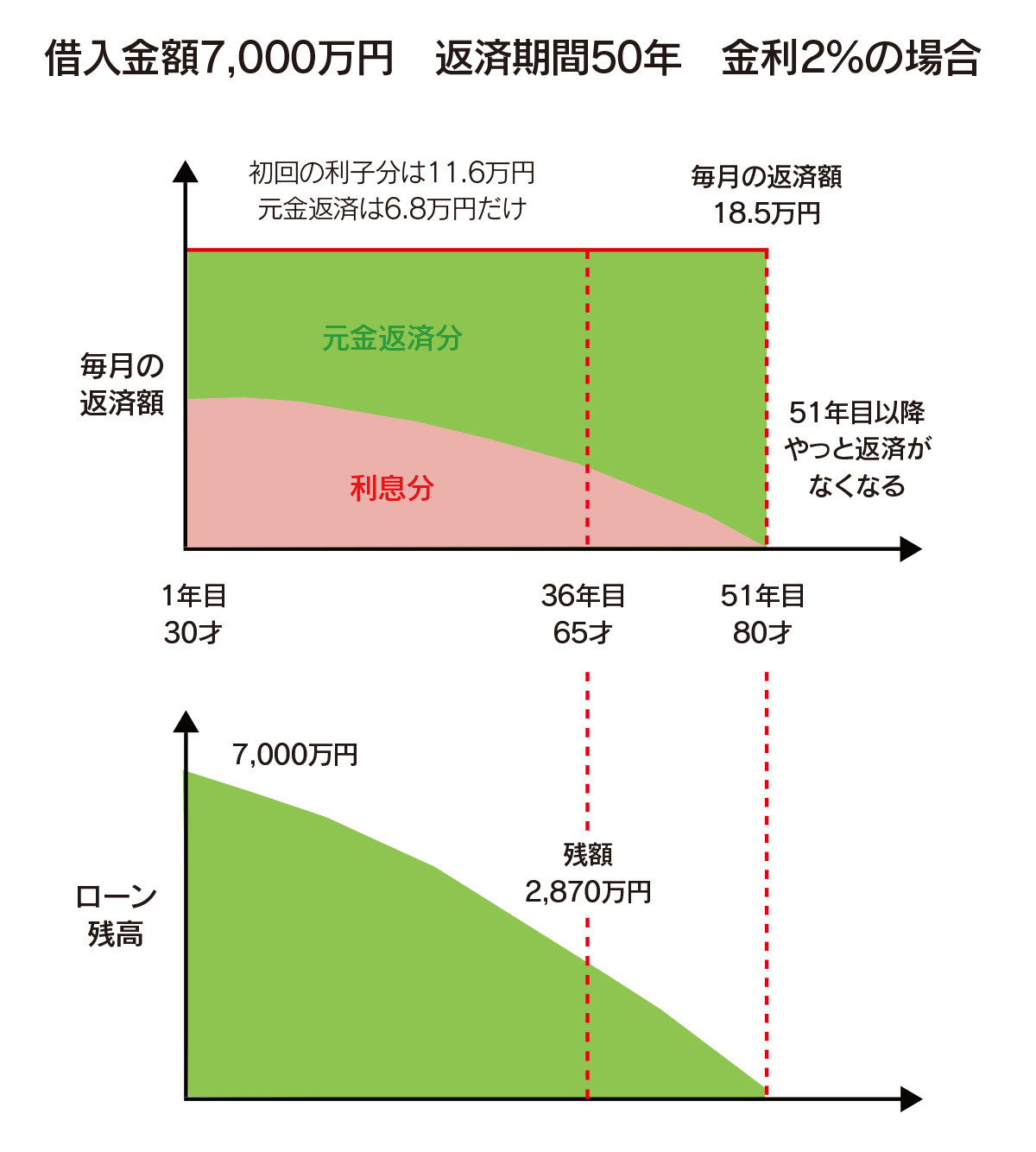

借入期間50年の超長期ローンでは金利上昇のリスクが一番の心配ですが、そもそも退職後の返済をどうするのかも気になります。ローンを組んだときが30歳なら、返済が終わるのは実に80歳(図5)。

高齢就労が当たり前になりつつあるとはいえ、その歳までフルタイムで働くのは難しいでしょう。返済が滞れば家は担保として銀行に取り上げられてしまいますから、住む場所がなくなってしまい一大事です。

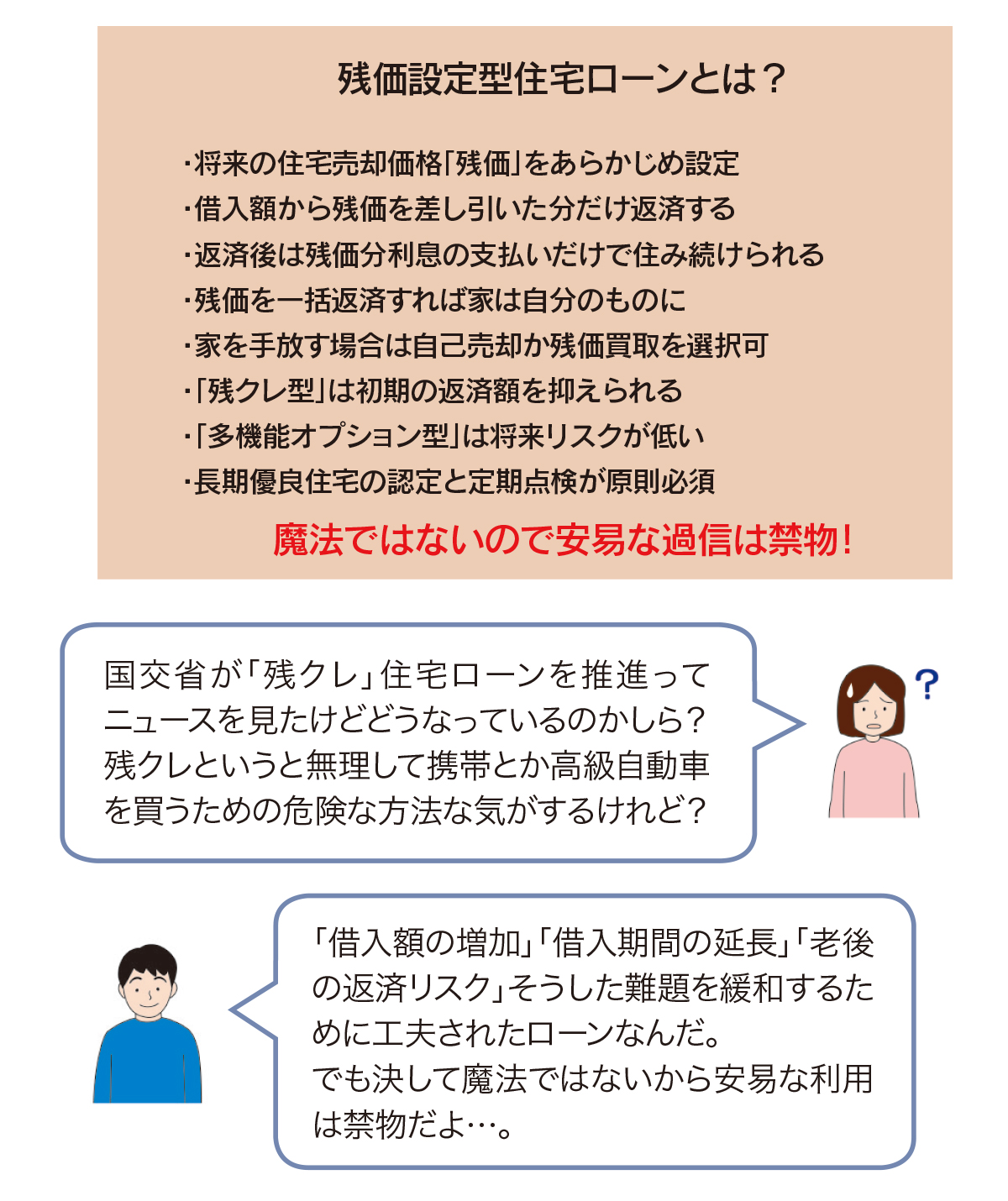

残価設定型住宅ローンはすべてを解決する魔法?

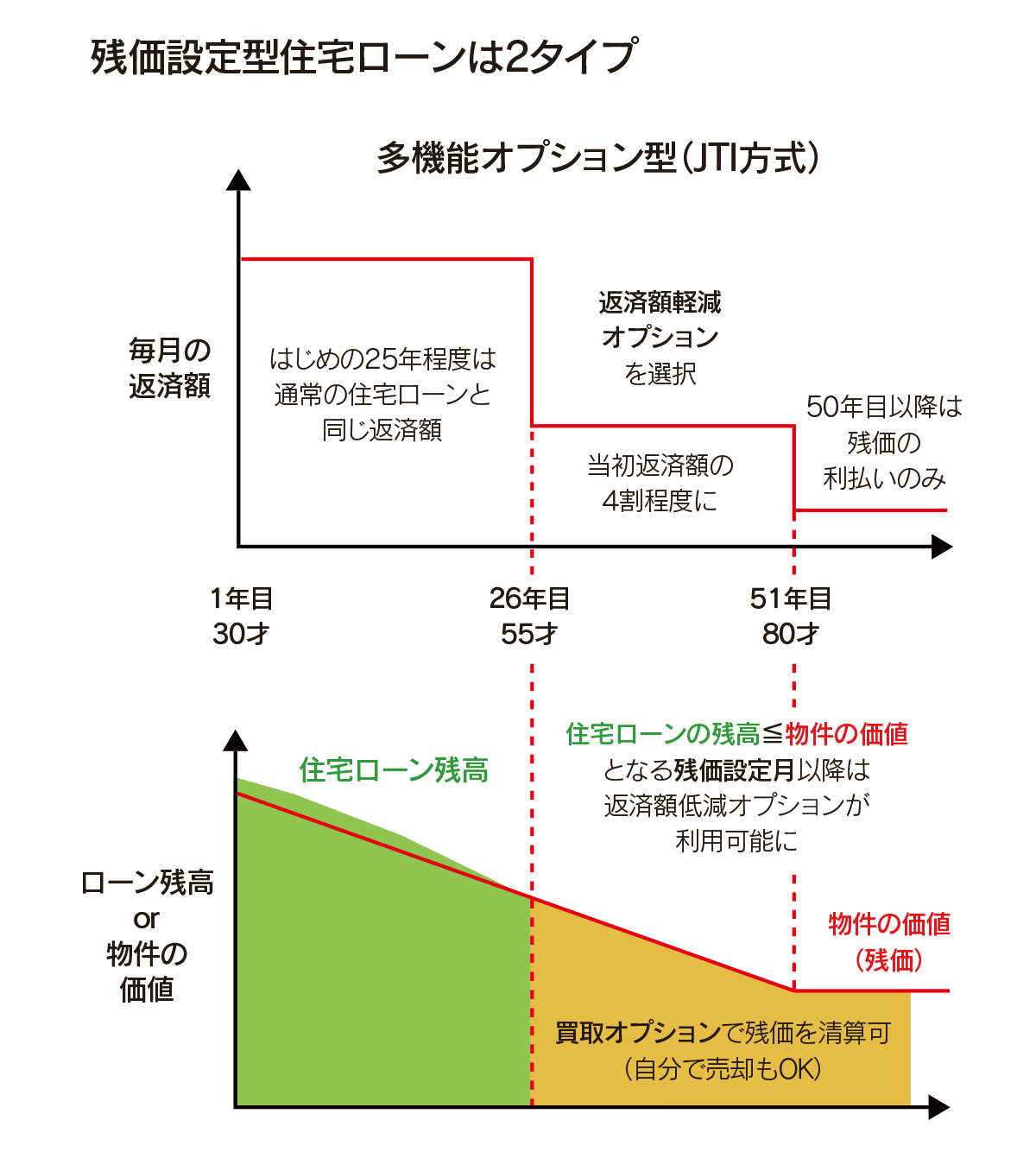

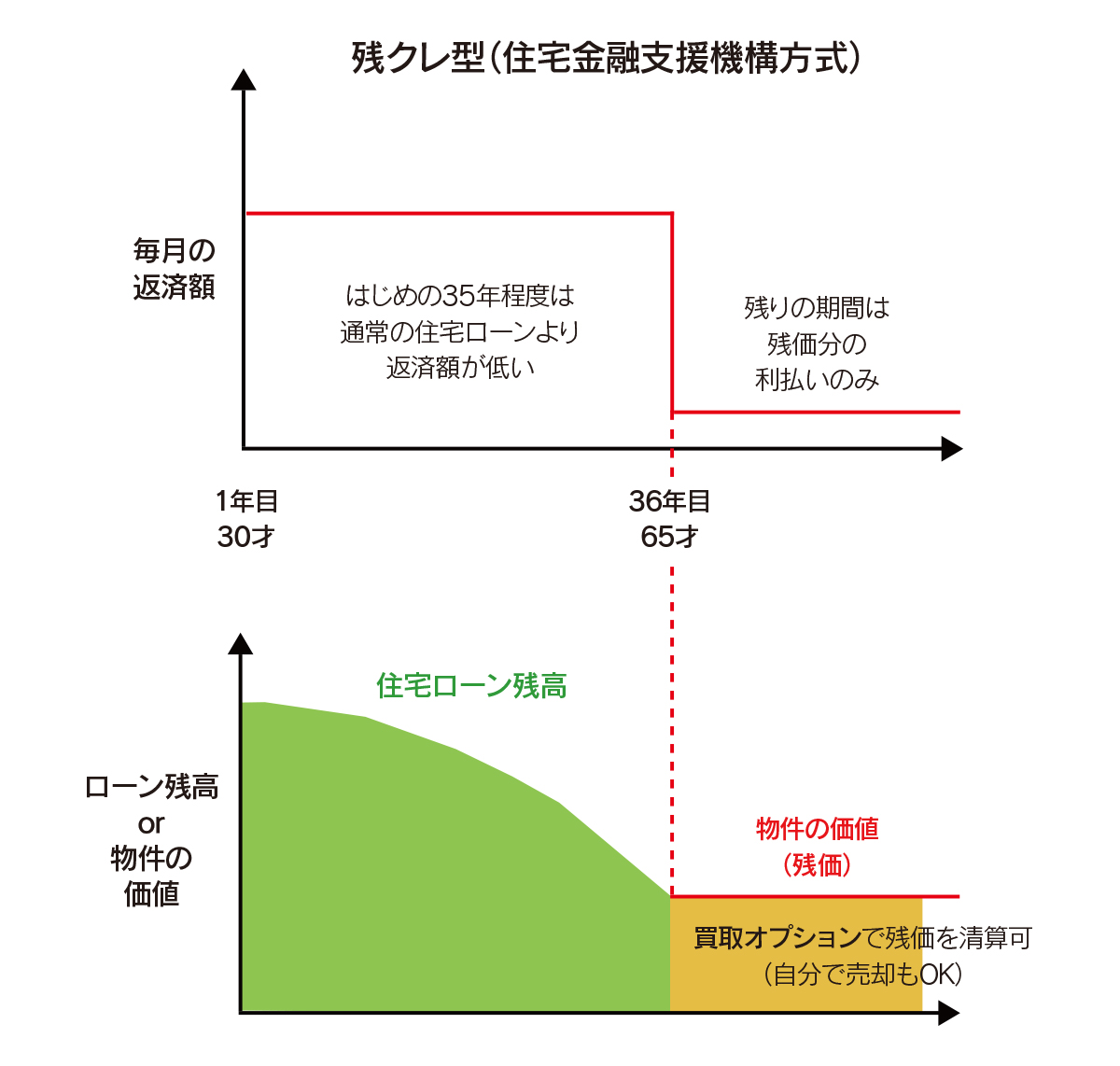

家の値段が高騰→ローン借入金額が増大→借入期間が延長→老後のリスク増大という難題を解決すべく登場したのが、最近よく耳にする「残価設定型住宅ローン」、いわゆる「残クレ住宅ローン」です。簡単にいうと、土地・建物を将来売却した場合の価格「残価」をあらかじめ設定し、その残価分の借り入れは返済をしないことで、毎月の返済額を抑えることができるというものです(図6)。

返済終了後にも残価分の借り入れは残ることになりますが、少額の残価分金利さえ払えば、家にずっと住み続けることができます。最後には、自分で家を売るか残価で買い取ってもらう(買取オプション)かを選ぶことができます。

「残価設定型住宅ローン」には、JTI(一般社団法人移住・住みかえ支援機構)が提供している「多機能オプション型」と、受託金融支援機構が3月から提供予定とされる「残クレ型」の2タイプがあります。前者は後半のリスクが小さい、後者は前半の返済額が小さいという特徴があるようです。

家に正当な価値評価を

この「残クレ住宅ローン」は、住宅の価格高騰に対応しつつ老後に家を失ってしまうリスクを減らせるということで、国土交通省が普及を目指して支援すると報道されています。

ただ、ネット上では「残クレ」というと高級携帯や高級車を無理して買わせるスキームとして広く知られており、その住宅ローン版もあまり評判がよくありません。価値が残る家にするために必要となる、建設や点検・修繕にかかるコストへの懸念や、過度に複雑な金融構成を懸念する声が散見されます。

間違いなくいえることは、「残クレ住宅ローン」はすべてを解決する魔法ではないということ。無理に背伸びして高額な家を購入することは、人生において最大のリスクになりかねません。

とはいえ、価格高騰の中で性能向上に必要な追加コストを負担していくためには、従来の「1世代ごとに家を住みつぶす」のではなく「世代を超えて家を渡していく」社会に転換することが不可欠です。家の価値が正当に評価され、高性能な家が先々高く売れるようになれば、性能への投資は賢い選択になります。建物に「残価がある」という考え方は、今後大事になっていくでしょう。

今回は、今年の住宅の補助金・ローン減税を確認したうえで、家を買う際に多くの人が利用する住宅ローンについて考えてみました。

住宅ローンの歴史を見ていると、必ずしも現状は当たり前ではないことが分かります。将来の経済事情は誰にも分かりませんが、みんなが一度きりの人生を過度なリスクにさらすことなく、健康・快適・安心に暮らせる社会を実現するために、金融を含めた社会プラットフォームを整えていくことが大事なのです。

連載「いごこちの科学 NEXT ハウス」バックナンバーはこちら。

- 前 真之 Mae Masayuki

- 東京大学大学院工学系研究科

建築学専攻・准教授

工学博士。

1975年生まれ。

1998年東京大学工学部建築学科卒業。建築研究所などを経て

2004年10月 29歳で東京大学大学院工学系研究科客員助教授に就任。

2008年から現職。

空調、通風、給湯、自然光利用など幅広く研究テーマとし、

真のエコハウスを追い求めている。

Related articles関連記事